Стоимость содержания C-Max, налог

Есть вопрос у кого С-max год и более. А сколько копеек уходит на обслуживание машины за километр пути?

У меня если не считать бензин и стоянку получилось за полгода 87 копеек (украинских) на 1 км. пути. Но ведь здесь сидит сигнализация, защита, легкосплавные диски и зимняя резина. Ну и по мелочи: брызговики, коврики, аптечка и т.д. и пр.

Перед этим у меня два года девятка была. За два года я редкие выходные ее не делал. Так поднял свои канцелярские записи, подчитал что там обслуживание 12 летней машины за 2 года вышло по 23 копейки на 1 км. При том, что у меня было две аварии с кузовными работами.

У меня если не считать бензин и стоянку получилось за полгода 87 копеек (украинских) на 1 км. пути. Но ведь здесь сидит сигнализация, защита, легкосплавные диски и зимняя резина. Ну и по мелочи: брызговики, коврики, аптечка и т.д. и пр.

Перед этим у меня два года девятка была. За два года я редкие выходные ее не делал. Так поднял свои канцелярские записи, подчитал что там обслуживание 12 летней машины за 2 года вышло по 23 копейки на 1 км. При том, что у меня было две аварии с кузовными работами.

Sla

10 March 2006

имхо, в "затраты на обслуживание" нужно включать все то что потом нельзя продать - а значит и стоянка, страховка, налоги и т.п. Интересна также статья расходов "амортизация" (снижение рыночной стоимости авто в результате эксплуатации).

| цитата: |

в обслуживание надо считать именно только бензин, ТО и то что (по истечении гарантии) вложить для поддержания здоровья надо.  |

Комплектация машин "на старте" при выезде с салона различна. У нас, даже коврики это уже побегать надо. Фаркоп тоже самое. Конечно, можно поехать без всего без этого. В принципе, наверно даже радоватся что у нас хотя бы магнитола есть. Вот у Шевроле в машине с бедной комплектацией так и ее нет. Но ведь каждый из нас сам в дальнейшем комплектует свою машину этим самым дэвайсом: коврики, защита, диски, зимняя резина и пр. И многие покупки в первой половине года (а то и в первый месяц) расчитаны на года. Затраты на бензин и стоянку можно расчитать и добавить в любой момент. Согласен что их тоже необходимо учитывать на обслуживании. Но это как раз та постоянная константа которая есть безусловно у всех машин. Хотя опять же у кого то дизель, кто то льет 98. У кого то пробег в основном по трассе у кого то по городу. Сравнение будет необьективным. Поэтому я предложить иссключить эти базовые затраты.

Я как то слышал что водители новеньких Мерсов каждый км. выбрасывают на машину по доллару. А сколько платим мы?

Sla

10 March 2006

С-Максимка

11 May 2006

DarK-DeMoN

Московская область... налог 17р л/с... из расчета 125л/с*17р=2125р в год

оплачивается полный/непонлный месяц с момета постановки на учет (!), т.е. если получили номера 31-го или сняли с учета 1-го числа то эти месяца уже считаются

и что-то рановато вам прислали... обычно присылают не ранее августа и если машина была куплена после того как квитанции уже разосланы, то на следующий год приходит налог за текущий и предыдущий отдельными квитанциями... по крайней мере у меня так

Московская область... налог 17р л/с... из расчета 125л/с*17р=2125р в год

оплачивается полный/непонлный месяц с момета постановки на учет (!), т.е. если получили номера 31-го или сняли с учета 1-го числа то эти месяца уже считаются

и что-то рановато вам прислали... обычно присылают не ранее августа и если машина была куплена после того как квитанции уже разосланы, то на следующий год приходит налог за текущий и предыдущий отдельными квитанциями... по крайней мере у меня так

С-Максимка

11 May 2006

DarK-DeMoN

во первых - они считают по киловаттам, указанным в ПТС, а не по лошадям указаным там же...

во вторых - оспорить можно, но только при личном визите в отдел налогообложения физических лиц вашей ГНИ

у меня правда по расчету претензий не было, а вот пару ле подряд мне в квитанцию указывали машины, которые уже проданы, или проданы в середине года, а расчет давался за полный - у меня все это решалось легко, причем дату продажи для перерасчета они выясняли в ГАИ сами без малейших претензий с их стороны

а по размеру налога - в принципе мне даже на Кашку присылают (которая по документам всего 50 л.с. по 6р за "Лошадь") хотя в Москве такая мощность вообще не облагается налогом

во первых - они считают по киловаттам, указанным в ПТС, а не по лошадям указаным там же...

во вторых - оспорить можно, но только при личном визите в отдел налогообложения физических лиц вашей ГНИ

у меня правда по расчету претензий не было, а вот пару ле подряд мне в квитанцию указывали машины, которые уже проданы, или проданы в середине года, а расчет давался за полный - у меня все это решалось легко, причем дату продажи для перерасчета они выясняли в ГАИ сами без малейших претензий с их стороны

а по размеру налога - в принципе мне даже на Кашку присылают (которая по документам всего 50 л.с. по 6р за "Лошадь") хотя в Москве такая мощность вообще не облагается налогом

ssn

12 May 2006

| цитата: |

| DarK-DeMoN во первых - они считают по киловаттам, указанным в ПТС, а не по лошадям указаным там же... во вторых - оспорить можно, но только при личном визите в отдел налогообложения физических лиц вашей ГНИ ... |

1) Ну не знаю как по киловатам...мне прислали за прошлый год по 15 р за лошадь что-то типа 550 р за ТРИ месяца владения (кстати в пачпорте написано 145,5 л.с.). Считаецо так: 145х15/12хкол-во месяцев владения (полный год 2175 р.) Соответственно мы все в категории от 100 до 150 л.с. по 15 р за лошадь а не за киловатт, ИМХО ты с расчетом страховки попутал.

2) Оспорить моно действительно при личном визите. Так мне прислали за прошлый год за проданный в октябре Акцент квиток на весь год. Звонил-бесполезно, типа возьмите в гаевне справку, привезите нам, напишите заявление и т.п. гимор - заплатил лишних 255 р. и плюнул на этих дибилов, нервы и время важнее гимороя, ИМХО конечно же. По т/ф сказал им что ваще не заплачу ничо пока сами правильную квитанцию не пришлют - дык пенями перебьют эту переплату...проверять не стал, ублюдская всеж страна у нас

Как "автотранспортный бухгалтер" по роду занятий, позволю себе вмешаться  .

.

1. Считают по л.с., а не по КВт - см.Налоговый кодекс.

2. Т.к. транспортный налог поступает в бюджеты субъектов, а не в бюджет РФ, то региональные власти могут своими решениями изменять базовые ставки налога, предусмотренные Налоговым кодексом, в пределах от 20% до 500% от ставок НК. И тут уже как местный ЗакС разгуляется... У нас, например, от 101 до 150 л.с. - 23 рубля с силы.

3. По неполному году владения выше было сказано всё верно.

4. По НК регистрирующий ТС орган (в данном случае ГИБДД) должен информировать налоговую инспекцию о постановке-снятии с учёта в течение нескольких суток. Но, например, по нашему региональному Закону - по состоянию на 01 января (не исключаю и других регионов с подобным законодательством). Т.е. при приобретении машины в текущем году, хоть 2 января, требование об уплате "год в год" не придёт, только на будущий год - два раза. Та же история при продаже машины - даже если 2 января продал, требование придёт "по полной схеме". По законодательству можно по истечении года подать заявление и вернуть, можно переплату зачесть на новую машину (если приобретена), но по практике - можно исчислить неполный налог самому (только тогда нужно самому квитанцию заполнять и не перепутать кучу цифирек - КБК, ОКПО, р/с и т.п.). Ничего за это не будет.

5. По НК требование об уплате должно быть направлено плательщику до 30 июня текущего года (т.е. хоть 1 января). Налог должен быть уплачен до 31 июля. Поэтому, если получили требование позже 31 июля - сохраняйте конверт со штемпелем! Легко могут насчитать пени за просрочку уплаты (примерно 1,2% от суммы налога за месяц просрочки).

Если требование вообще не получали, а получили повестку в суд с требованием налога и пени: к сожалению, судебная практика сложилась не в пользу налогоплательщиков. Налоговая доказывает, что отправляла требование (просто по журналу своих исходящих) и никакие писки-визги "Я не получал!" не прокатывают. В принципе, государство понять можно - масса народу живёт не по адресу прописки (а в ГИБДД-то именно он, тот, что в ПТС и свидетельстве о регистрации указан); многих в будни днём, когда ходят почтальоны, нет дома, а на почту за заказной корреспонденцией они не ходят - ну, и т.п. Но это неважно. Важно то, что суд на "Не получал" не реагирует. Хотя пени, как я выше указал, не особо велики. Но: для зарегистрированных в качестве индивидуальных предпринимателей автовладельцев могут быть проблемы посущественнее.

С-Максимка, если под "Кашкой" понимался Ford Ka, то, насколько мне известно, , в Москве не облагаются маломощные исключительно "нашемарки".

, в Москве не облагаются маломощные исключительно "нашемарки".

.

.1. Считают по л.с., а не по КВт - см.Налоговый кодекс.

2. Т.к. транспортный налог поступает в бюджеты субъектов, а не в бюджет РФ, то региональные власти могут своими решениями изменять базовые ставки налога, предусмотренные Налоговым кодексом, в пределах от 20% до 500% от ставок НК. И тут уже как местный ЗакС разгуляется... У нас, например, от 101 до 150 л.с. - 23 рубля с силы.

3. По неполному году владения выше было сказано всё верно.

4. По НК регистрирующий ТС орган (в данном случае ГИБДД) должен информировать налоговую инспекцию о постановке-снятии с учёта в течение нескольких суток. Но, например, по нашему региональному Закону - по состоянию на 01 января (не исключаю и других регионов с подобным законодательством). Т.е. при приобретении машины в текущем году, хоть 2 января, требование об уплате "год в год" не придёт, только на будущий год - два раза. Та же история при продаже машины - даже если 2 января продал, требование придёт "по полной схеме". По законодательству можно по истечении года подать заявление и вернуть, можно переплату зачесть на новую машину (если приобретена), но по практике - можно исчислить неполный налог самому (только тогда нужно самому квитанцию заполнять и не перепутать кучу цифирек - КБК, ОКПО, р/с и т.п.). Ничего за это не будет

.5. По НК требование об уплате должно быть направлено плательщику до 30 июня текущего года (т.е. хоть 1 января). Налог должен быть уплачен до 31 июля. Поэтому, если получили требование позже 31 июля - сохраняйте конверт со штемпелем! Легко могут насчитать пени за просрочку уплаты (примерно 1,2% от суммы налога за месяц просрочки).

Если требование вообще не получали, а получили повестку в суд с требованием налога и пени: к сожалению, судебная практика сложилась не в пользу налогоплательщиков. Налоговая доказывает, что отправляла требование (просто по журналу своих исходящих) и никакие писки-визги "Я не получал!" не прокатывают. В принципе, государство понять можно - масса народу живёт не по адресу прописки (а в ГИБДД-то именно он, тот, что в ПТС и свидетельстве о регистрации указан); многих в будни днём, когда ходят почтальоны, нет дома, а на почту за заказной корреспонденцией они не ходят - ну, и т.п. Но это неважно. Важно то, что суд на "Не получал" не реагирует. Хотя пени, как я выше указал, не особо велики. Но: для зарегистрированных в качестве индивидуальных предпринимателей автовладельцев могут быть проблемы посущественнее

. С-Максимка, если под "Кашкой" понимался Ford Ka, то, насколько мне известно,

, в Москве не облагаются маломощные исключительно "нашемарки".

, в Москве не облагаются маломощные исключительно "нашемарки".

10 регион

Прошел год и четыре мес. владения Максом, квитанции не приходят.

По прошлой машине все приходило вовремя и было оплачено, после того как продал и взял Макса - тишина.

Что мне теперь самому в налоговую обращаться, или подождать еще

Прошел год и четыре мес. владения Максом, квитанции не приходят.

По прошлой машине все приходило вовремя и было оплачено, после того как продал и взял Макса - тишина.

Что мне теперь самому в налоговую обращаться, или подождать еще

BAGS

13 May 2006

| цитата: |

| Прошел год и четыре мес. владения Максом, квитанции не приходят. Что мне теперь самому в налоговую обращаться, или подождать еще |

Ну жди теперь сразу за два года

Ходить к ним нужны железные нервы

Не бойся,не потеряешся законопослушный товарисч,хотя я был-бы рад,если они обо мне забудут

| цитата: |

| 2. Т.к. транспортный налог поступает в бюджеты субъектов, а не в бюджет РФ, то региональные власти могут своими решениями изменять базовые ставки налога, предусмотренные Налоговым кодексом, в пределах от 20% до 500% от ставок НК. И тут уже как местный ЗакС разгуляется... У нас, например, от 101 до 150 л.с. - 23 рубля с силы |

всё верно,Вологодская деревня - ставка 25 р с силы от 100 до 150[B]

araleng

15 May 2006

Получил сегодня уведомление налоговой за 2005 год. Мощность округлили до 146 НР, ставка 15 руб., итого 2190 руб. за год, 183 руб. за месяц.

Sla

23 May 2006

вопрос в тему - на сайте

http://www.kupiavto.ru/txt/mat/001241/index.asp?RUB=1

используется термин "КАР-индекс" (0,23 $/км для С-MAX)

Как он расчитывается?

http://www.kupiavto.ru/txt/mat/001241/index.asp?RUB=1

используется термин "КАР-индекс" (0,23 $/км для С-MAX)

Как он расчитывается?

ILia

4 July 2006

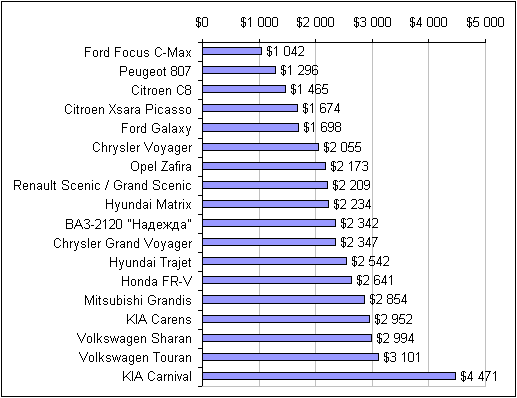

Вот как выглядит табличка стоимости владения на 100 000 км пробега (из статьи выше) в более наглядном виде:

AnBlack

4 July 2006

Вообще-то, в нормальном варианте такие таблички публикуют для разных пробегов - типа 60 - 100 - 150 ткм.

И тут будет более интересная картинка.

У Форда такая низкая стоимость из-за того, что многие сервисные работы с большим ценником вынесены именно на ТО-100. А у французов и корейцев, которых в таблице большинство, затратные работы распределены.

Маркетинг...

И тут будет более интересная картинка.

У Форда такая низкая стоимость из-за того, что многие сервисные работы с большим ценником вынесены именно на ТО-100. А у французов и корейцев, которых в таблице большинство, затратные работы распределены.

Маркетинг...

Привет!

Меня приплюсуйте к этой табличке.

Пробег 23000км.

Замена катализатора 15000руб.

Три замены свечей по 1400руб.

Ну плюс бензины, ТО и пр.

Думаю KIA Carnival обгоним

tab

Меня приплюсуйте к этой табличке.

Пробег 23000км.

Замена катализатора 15000руб.

Три замены свечей по 1400руб.

Ну плюс бензины, ТО и пр.

Думаю KIA Carnival обгоним

tab

lenin

5 July 2006

VASIJ

Согласен с вами, парк моих машин примерно тот же, +Лексус и БМВ. Форд пока лидер по соотношению цена ремонта-пробег. Пробег 20000км. Затраты 2400руб ТО1+бензин.

Согласен с вами, парк моих машин примерно тот же, +Лексус и БМВ. Форд пока лидер по соотношению цена ремонта-пробег. Пробег 20000км. Затраты 2400руб ТО1+бензин.

С-Максимка

21 November 2011

21 November 2011

объект налогобложения - ФОРД-ФОКУС (будет написано т.к. у вас в св-ве о регистрации)

государственный регистрационный номер - * 544 ** 90 RUS

налоговая база - 120 (имеются ввиду "лошади", хотя м.б. и кВт - на имеется отдельная сноска)

доля ( ) - 1/1 (если кто знает что это - объясните)

) - 1/1 (если кто знает что это - объясните)

налоговая ставка - 20.00 (видимо rur/лошадь)

коэффициент - 12/12 (т.е. в данном случае за полный год хотя на дворе только 7-й месяц)

сумма налоговых льгот - 0 (есс-но

)

)

сумма налога к уплате - 2400.00

вот тут как раз встает извечный "русский" вопрос ЧТО ДЕЛАТЬ И КТО ВИНОВАТ? ведь - С-Макс был продан в мае (т.е. в 5-м месяце) и тогда же куплен Фокус-1

есс-но что справочный номер ТЛФ, указанный в уведомлении или наглухо занят или никто не берет трубку

государственный регистрационный номер - * 544 ** 90 RUS

налоговая база - 120 (имеются ввиду "лошади", хотя м.б. и кВт - на имеется отдельная сноска)

доля (

) - 1/1 (если кто знает что это - объясните)

) - 1/1 (если кто знает что это - объясните)налоговая ставка - 20.00 (видимо rur/лошадь)

коэффициент - 12/12 (т.е. в данном случае за полный год хотя на дворе только 7-й месяц)

сумма налоговых льгот - 0 (есс-но

)

)сумма налога к уплате - 2400.00

вот тут как раз встает извечный "русский" вопрос ЧТО ДЕЛАТЬ И КТО ВИНОВАТ?

ведь - С-Макс был продан в мае (т.е. в 5-м месяце) и тогда же куплен Фокус-1есс-но что справочный номер ТЛФ, указанный в уведомлении или наглухо занят или никто не берет трубку

Pit__RS

13 July 2006

Если есть копия ПТС с отметкой о снятии с учета и продажи, едешь в налоговую показываешь им ПТС и они пересчитывают сумму.

Если копии ПТС нету, то сначала в ГАИ за справкой о том что машина более тебе не принадлежит и потом в налоговую со справкой.

Сам производил такие действия не раз.

Если копии ПТС нету, то сначала в ГАИ за справкой о том что машина более тебе не принадлежит и потом в налоговую со справкой.

Сам производил такие действия не раз.

С-Максимка

21 November 2011С-Максимка

13 July 2006

таааак... еле-еле прозвонился в Налоговую

ответ по такой ситуации сотрудника Межрайонной ИФНС №15 по Московской области:

наш диалог:

"Я: объясняю ситуацию - что мол, насчитано за полный год, а машина была в собственности только 5 месяцев

ИФНС: у вас к уведомлению приложена заполненная квитанция?

Я: да.

ИФНС: в графе "сумма" сами замажте и исправьте на сумма которая получится приперерасчете за 5 месяцев, а к тому моменту как придет оплата должны придти данные из МРЭО, мы проверим, а в конце года подойдите сами в инспекwb. и получите еще одно уведомление на новую машину, чтобы с 1 января не пошла пеня..."

вот блин... опять "ситуация" я же САМ должен идти в налоговую и типа клянчить - "дяденьки-тетеньки! "сами мы не меееестные" возьмите с меня налогиииии  я - хороший

я - хороший

ответ по такой ситуации сотрудника Межрайонной ИФНС №15 по Московской области:

наш диалог:

"Я: объясняю ситуацию - что мол, насчитано за полный год, а машина была в собственности только 5 месяцев

ИФНС: у вас к уведомлению приложена заполненная квитанция?

Я: да.

ИФНС: в графе "сумма" сами замажте и исправьте на сумма которая получится приперерасчете за 5 месяцев, а к тому моменту как придет оплата должны придти данные из МРЭО, мы проверим, а в конце года подойдите сами в инспекwb. и получите еще одно уведомление на новую машину, чтобы с 1 января не пошла пеня..."

вот блин... опять "ситуация"

я же САМ должен идти в налоговую и типа клянчить - "дяденьки-тетеньки! "сами мы не меееестные" возьмите с меня налогиииии  я - хороший

я - хороший

С-Максимка

13 July 2006

| цитата: |

| Если есть копия ПТС с отметкой о снятии с учета и продажи, едешь в налоговую показываешь им ПТС и они пересчитывают сумму. Если копии ПТС нету, то сначала в ГАИ за справкой о том что машина более тебе не принадлежит и потом в налоговую со справкой. Сам производил такие действия не раз. |

это все вроде правильно, но есть несколько "НО"

живу - Краснознаменск (бывш.Голицыно-2)

работаю - в Москве (расст. от дома 50км, время в пути в будни 1-2 часа в один конец в любое время с 7 утра до 11 вечера)

ИНФС - там же (5 минут пешком от дома)

МРЭО - в 10 км сбоку от Одинцово

НО-1: я тоже "белый человек" и работаю с 9-00 до 18-00 с понедельника по пятницу.

НО-2: приемные дни ИФНС для физиков - вторник и четверг, и что характерно - тоже с 9-00 до (даже) 17-45 с перерывом с 13-00 до 14-00, одно хорошо - в соседнем доме

НО-3: приемные дни в МРЭО - вторник,среда,четверг,суббота и (снова) с 9-00 до... с тем же перерывом, только

и теперь главное НО - почему я в ущерб работе и есс-но собственной зарплате должен наматывать км на одометр с целью опять доказать "что я - не верблюд!"

Dark mode

Dark mode

© 2025 ffclub.ru − Ford vehicles owners club