yukka, на этот вопрос я вам могу ответит на 100 %. сама была там застрахована по аналогичному виду полиса. Возможность одна на три года, раз уже использовали, то без вариантов!

vadimK, КАСКО защищает страхователя только при мелком ремонте! Вы немного не правильно поняли позицию СК и мою, но не в этом суть! Если вы хотите подискутировать тогда вопрос на засыпку - как определить рыночную стоимость конкретного автомобиля! и как увязана рыночная стоимость и полис КАСКО?

КАСКО - вопросы и ответы

Добрый день, уважаемые участники "Форд Фокус клуба"!

Я занимаюсь страхованием в нескольких автоклубах Рунета, а также на одном из крупных автопорталов я веду рубрику "Советы экспертов". Наиболее важные советы оттуда выкладываю сюда. Надеюсь, что данная информация будет полезна для Вас.

Знание - сила! Если Вы будете в курсе информации, изложеной ниже - минимум проблем при выплатах Вам гарантированно.

Итак:

Иногда происходит такое неприятное событие, как угон автомобиля происходит прямо из-под носа владельца, путем хищения ключей из кармана.

Заключая договор страхования КАСКО (т. е. выступая страхователем) и не являясь собственником автомобиля, убедитесь в том, что Вы имеете генеральную доверенность от собственника.

Довольно частый случай — автомобиль получает повреждения (например, помяты бампер и крыло), страхователь обращается за выплатой, получает ее наличными и едет ремонтироваться на свой сервис. Через месяц он опять получает не значительную вмятину на крыле, снова приезжает в страховую компанию и... получает отказ! Почему?

Все страховые компании предусматривают возможность обращения за выплатой без предоставления справок из ГАИ при незначительном ущербе (как правило, это остекление/ущерб не более 3% от стоимости ТС).

Выбирая вариант возмещения убытка «Ремонт на СТОА по выбору страхователя/клиента», Вы должны понимать, что Вас туда не направят, а лишь оплатят счета за ремонт, который Вы сначала оплатите из своего кармана. К тому же, за страховой компанией всегда остается право оспорить Ваши счета...

Недобросовестные страховые компании заинтересованы в том, чтобы сроки ремонта Вашего поврежденного ТС, находящегося в автосервисе, длились как можно дольше.

Немногие страхователи сталкиваются со случаем полной гибели автомобиля по КАСКО, однако этот случай обычно в большинстве случаев заканчивается судебным иском к страховой компании, из-за того, что сумма выплаты сильно занижена.

С уважением, Белов Виталий

Я занимаюсь страхованием в нескольких автоклубах Рунета, а также на одном из крупных автопорталов я веду рубрику "Советы экспертов". Наиболее важные советы оттуда выкладываю сюда. Надеюсь, что данная информация будет полезна для Вас.

Знание - сила! Если Вы будете в курсе информации, изложеной ниже - минимум проблем при выплатах Вам гарантированно.

Итак:

Иногда происходит такое неприятное событие, как угон автомобиля происходит прямо из-под носа владельца, путем хищения ключей из кармана.

Заключая договор страхования КАСКО (т. е. выступая страхователем) и не являясь собственником автомобиля, убедитесь в том, что Вы имеете генеральную доверенность от собственника.

Довольно частый случай — автомобиль получает повреждения (например, помяты бампер и крыло), страхователь обращается за выплатой, получает ее наличными и едет ремонтироваться на свой сервис. Через месяц он опять получает не значительную вмятину на крыле, снова приезжает в страховую компанию и... получает отказ! Почему?

Все страховые компании предусматривают возможность обращения за выплатой без предоставления справок из ГАИ при незначительном ущербе (как правило, это остекление/ущерб не более 3% от стоимости ТС).

Выбирая вариант возмещения убытка «Ремонт на СТОА по выбору страхователя/клиента», Вы должны понимать, что Вас туда не направят, а лишь оплатят счета за ремонт, который Вы сначала оплатите из своего кармана. К тому же, за страховой компанией всегда остается право оспорить Ваши счета...

Недобросовестные страховые компании заинтересованы в том, чтобы сроки ремонта Вашего поврежденного ТС, находящегося в автосервисе, длились как можно дольше.

Немногие страхователи сталкиваются со случаем полной гибели автомобиля по КАСКО, однако этот случай обычно в большинстве случаев заканчивается судебным иском к страховой компании, из-за того, что сумма выплаты сильно занижена.

С уважением, Белов Виталий

Белов Виталий

23 January 2008

Harry33

9 April 2008

Катруся

Я же писал раньше

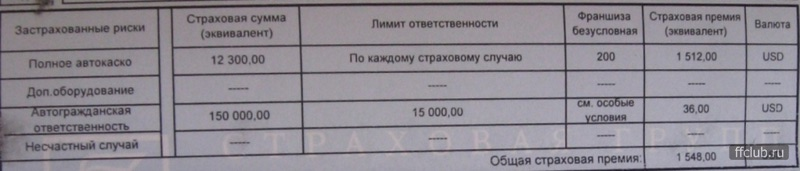

Страховая сумма 12300$ по каждому страховому случаю

Безусловная франшиза 200$ по каждому страховому случаю

Страховая премия 1512$

Я же писал раньше

Страховая сумма 12300$ по каждому страховому случаю

Безусловная франшиза 200$ по каждому страховому случаю

Страховая премия 1512$

YUKKA

9 April 2008

К Катруся: |

| yukka, на этот вопрос я вам могу ответит на 100 %. сама была там застрахована по аналогичному виду полиса. Возможность одна на три года, раз уже использовали, то без вариантов! |

Пасибо))) печально, блин...

Harry33

9 April 2008

Катруся

Об износе за какой период времени может идти речь?

Дата заключения договора страхования 04.03.2008 дата наступления страхового случая 11.03.2008

Об износе за какой период времени может идти речь?

Дата заключения договора страхования 04.03.2008 дата наступления страхового случая 11.03.2008

Harry33

9 April 2008

Катруся

У меня 3-й год

10% 1230$

За первый месяц 103$ Ну и нафига козе баян?

| цитата: |

| За 1-й год эксплуатации - 20% (за каждый месяц равными частями); За 2-й год эксплуатации - 15% (за каждый месяц равными частями); За 3-й год и последующие - 10% (за каждый месяц равными частями), если иное не оговорено договором страхования. При этом неполный месяц действия договора страхования учитывается как полный. |

У меня 3-й год

10% 1230$

За первый месяц 103$ Ну и нафига козе баян?

Harry33

9 April 2008

СК ссылается на следующий пункт правил

Катруся

Машина 2006 года я застраховался на 1 год. Ранее страховался здесь же.

Страховался 3 раза каждый раз на год

1-й период 2006-2007

2-й период 2007-2008

3-й период 2008-2009

| цитата: |

| 10.2.4. При повреждении застрахованного СНТ либо СНТ потерпевшего в результате страхового случая, вследствие которого СНТ технически невозможно восстановить (полная фактическая гибель) либо стоимость его восстановления превысит 75 % от страховой суммы СНТ, т.е. восстановление СНТ экономически нецелесообразно (полная конструктивная гибель), Страховщик использует один из двух вариантов рассмотрения вопроса о страховой выплате на условиях "полная гибель": Вариант 1: страховая выплата в размере страховой суммы за вычетом износа, определенного на дату наступления страхового случая (п.5.2. настоящих Правил), а также (в случае заключения договора страхования в соответствии с п.5.6.1. настоящих Правил), выплаченных и подлежащих выплате сумм страхового возмещения по заявленным страховым случаям. При данном варианте Страхователь (собственник) обязан оформить договор реализации СНТ с указанным Страховщиком комиссионным автомагазином (или иным лицом) на указанных Страховщиком условиях, по которому средства, полученные от реализации годных остатков СНТ, должны быть перечислены на расчетный счет Страховщика. Для осуществления страховой выплаты на вышеуказанных условиях СНТ должно быть снято Страхователем с учета в органах ГИБДД и Гостехнадзора с надлежащим оформлением всех требуемых документов для реализации через указанный выше комиссионный магазин. СНТ и документы на СНТ должны быть переданы по акту преима-передачи комиссионному магазину. Затраты по снятию СНТ с учета несет Страхователь. Вариант 2: выплата части страховой суммы СНТ при условии, что годные остатки СНТ остаются у Страхователя. При этом размер страховой выплаты определяется исходя из страховой суммы СНТ за вычетом износа, определенного на дату наступления страхового случая (п.5.2. настоящих Правил), стоимости годных остатков, рассчитанных экспертной организацией, указанной Страховщиком, а также (в случае заключения договора страхования в соответствии с п.5.6.1. настоящих Правил), выплаченных и подлежащих выплате сумм страхового возмещения по заявленным страховым случаям. |

Катруся

Машина 2006 года я застраховался на 1 год. Ранее страховался здесь же.

Страховался 3 раза каждый раз на год

1-й период 2006-2007

2-й период 2007-2008

3-й период 2008-2009

Harry33

9 April 2008

Катруся

Нет, мне машина нужна, а не 12000$

Если бы у меня было желание срубить побольше денег я б не заморачивался и слил битую машину без ремонта за 10K$ и со страховой получил бы еще 4-5000$ итого 14-15000$

Нет, мне машина нужна, а не 12000$

Если бы у меня было желание срубить побольше денег я б не заморачивался и слил битую машину без ремонта за 10K$ и со страховой получил бы еще 4-5000$ итого 14-15000$

Harry33

9 April 2008

Катруся

Нет, покупатель предложенный Рольфом

Катруся

Да машина на гарантии. пробег меньше 30000

| цитата: |

| Кстати 10 тыс случайно не покупатель, предложенный СК вам предлагал? |

Нет, покупатель предложенный Рольфом

Катруся

Да машина на гарантии. пробег меньше 30000

Harry33, то что вам предложил Рольф равнозначно тому, что бы вам предложила СК  Сами просчитайте, если нет подвоха... 10 000 покупка машины, ремонт ему всяко в 8 000 обойдется, извините, но по-моему смысла не видно в востановлении данной машины данным челом. Это делается все специально! Хотя вам решать... А почему вы застраховали фокус на 12 300? откуда взялась эта сумма?

Сами просчитайте, если нет подвоха... 10 000 покупка машины, ремонт ему всяко в 8 000 обойдется, извините, но по-моему смысла не видно в востановлении данной машины данным челом. Это делается все специально! Хотя вам решать... А почему вы застраховали фокус на 12 300? откуда взялась эта сумма?

Сами просчитайте, если нет подвоха... 10 000 покупка машины, ремонт ему всяко в 8 000 обойдется, извините, но по-моему смысла не видно в востановлении данной машины данным челом. Это делается все специально! Хотя вам решать... А почему вы застраховали фокус на 12 300? откуда взялась эта сумма?

Сами просчитайте, если нет подвоха... 10 000 покупка машины, ремонт ему всяко в 8 000 обойдется, извините, но по-моему смысла не видно в востановлении данной машины данным челом. Это делается все специально! Хотя вам решать... А почему вы застраховали фокус на 12 300? откуда взялась эта сумма?

Harry33

10 April 2008

Катруся

Аммортизация за 2 года эксплуатации по рассчетам СК

Отремонтировать можно существенно дешевле ели не делать это у авторизованного ДИЛЕРА...

При ремонте можно также заменить часть дорогостоящего оборудования на более дешевое (фары например поставить обычные) омыватель снять вообще и т.п. Остальное (кроме радиаторов) - кузов, причем в основном навесные элементы.

| цитата: |

| А почему вы застраховали фокус на 12 300? откуда взялась эта сумма? |

Аммортизация за 2 года эксплуатации по рассчетам СК

| цитата: |

| ремонт ему всяко в 8 000 обойдется |

Отремонтировать можно существенно дешевле ели не делать это у авторизованного ДИЛЕРА...

При ремонте можно также заменить часть дорогостоящего оборудования на более дешевое (фары например поставить обычные) омыватель снять вообще и т.п. Остальное (кроме радиаторов) - кузов, причем в основном навесные элементы.

Harry33

10 April 2008

Катруся

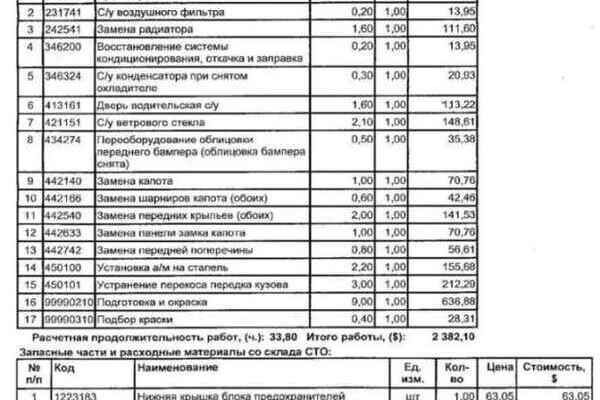

Я уже получил эту калькуляцию на руки.

Могу завтра скан выложить если интересно

Я уже получил эту калькуляцию на руки.

Могу завтра скан выложить если интересно

Белов Виталий

11 April 2008

M megvel: |

| Катруся Что такое программа ФМК? Мы приехали на машине, когда страховались второй раз, спросили, надо им ее показать, ответили нет, застраховали. А почему может быть отказ? Страхуем в Ингосстрахе. |

Приветсвую! Второй раз без осмотра, как я понял по причине пролонгации в той же компании (тогда авто не осматривают и это нормально). Что касается царапины, то если Вы в Ингосе просто консультировались, но не фиксировали обращение официально, то можно пока не заявлять. Потом в июне скАжите, что поцарапали дверь и обратитесь без справок. Ингос лоялен при небольших обращениях, не превышающих страховую премию и повыщающего не выкатит. Вам не откажут, не волнуйтесь. Главное скажите, что сами поцарапали, например на даче об кусты/висящую на заборе проволоку и укажите выдуманную дату, не ранее 3-х дней назад с даты обращения и реальное место события (проверять место происшествия не будут, но лучше, чтобы эта "дача" существовала в реале). ФМК - программа покупки/кредитования/страхования от Форд Моторс Компани.

Harry33

11 April 2008

Как обещал, вот вам калькуляция

Harry33

11 April 2008

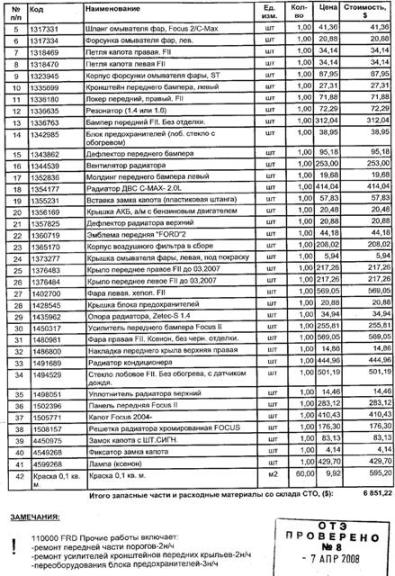

Часть 2

Половина оборудования это фары!

Половина оборудования это фары!

Как почитаешь так можно подумать, что у вас вообще нет переда... Будут исправлять геометрию  Стоимость фар приколола, не говоря уже о стоимости лампы ксенона

Стоимость фар приколола, не говоря уже о стоимости лампы ксенона  Знаете, если геометрия нарушена, то стоит серьезно подумать о надобности данного авто! но это как говорится вам решать. Ситуация ваша не скрою - плохая. машина гарантийная, а значит все работы должен произвести дилер! Отталкиваясь от этого можно сделать вывод, что стоимость этих работ будет максимальная. Мне кажется, что у вас не особо много вариантов. на первый взгляд при изучении калькуляции лишнее не бросается в глаза. Я вот думаю, а может сделать финт ушами - по стоимости зап/час. Ведь потребителя никто не заставляет покупать з/ч именно у определенного покупателя. Дилер яко бы не дает гарантию на не свои з/ч, так её дает продавец... Может стоит в этом направлении копать? Хотя я бы лично изучала предложения по автокредитованию... но это мое мнение. попробуйте узнать стоимость з/ч... сколько можно на этом выиграть? Хотя думаю страховая встанет в позу...

Знаете, если геометрия нарушена, то стоит серьезно подумать о надобности данного авто! но это как говорится вам решать. Ситуация ваша не скрою - плохая. машина гарантийная, а значит все работы должен произвести дилер! Отталкиваясь от этого можно сделать вывод, что стоимость этих работ будет максимальная. Мне кажется, что у вас не особо много вариантов. на первый взгляд при изучении калькуляции лишнее не бросается в глаза. Я вот думаю, а может сделать финт ушами - по стоимости зап/час. Ведь потребителя никто не заставляет покупать з/ч именно у определенного покупателя. Дилер яко бы не дает гарантию на не свои з/ч, так её дает продавец... Может стоит в этом направлении копать? Хотя я бы лично изучала предложения по автокредитованию... но это мое мнение. попробуйте узнать стоимость з/ч... сколько можно на этом выиграть? Хотя думаю страховая встанет в позу...

Еще хотела добавить... когда мой муж попал в аварию на фокусе, у него были повреждения такие как у вас... машину не могли сделать 4 месяца!!! Геометрия... о какой геометрии можно было вести речь... Но с места аварии он уехал сам и ездил еще неделю пока не отдал машину на сервис...так что думайте!

Стоимость фар приколола, не говоря уже о стоимости лампы ксенона

Стоимость фар приколола, не говоря уже о стоимости лампы ксенона  Знаете, если геометрия нарушена, то стоит серьезно подумать о надобности данного авто! но это как говорится вам решать. Ситуация ваша не скрою - плохая. машина гарантийная, а значит все работы должен произвести дилер! Отталкиваясь от этого можно сделать вывод, что стоимость этих работ будет максимальная. Мне кажется, что у вас не особо много вариантов. на первый взгляд при изучении калькуляции лишнее не бросается в глаза. Я вот думаю, а может сделать финт ушами - по стоимости зап/час. Ведь потребителя никто не заставляет покупать з/ч именно у определенного покупателя. Дилер яко бы не дает гарантию на не свои з/ч, так её дает продавец... Может стоит в этом направлении копать? Хотя я бы лично изучала предложения по автокредитованию... но это мое мнение. попробуйте узнать стоимость з/ч... сколько можно на этом выиграть? Хотя думаю страховая встанет в позу...

Знаете, если геометрия нарушена, то стоит серьезно подумать о надобности данного авто! но это как говорится вам решать. Ситуация ваша не скрою - плохая. машина гарантийная, а значит все работы должен произвести дилер! Отталкиваясь от этого можно сделать вывод, что стоимость этих работ будет максимальная. Мне кажется, что у вас не особо много вариантов. на первый взгляд при изучении калькуляции лишнее не бросается в глаза. Я вот думаю, а может сделать финт ушами - по стоимости зап/час. Ведь потребителя никто не заставляет покупать з/ч именно у определенного покупателя. Дилер яко бы не дает гарантию на не свои з/ч, так её дает продавец... Может стоит в этом направлении копать? Хотя я бы лично изучала предложения по автокредитованию... но это мое мнение. попробуйте узнать стоимость з/ч... сколько можно на этом выиграть? Хотя думаю страховая встанет в позу...Еще хотела добавить... когда мой муж попал в аварию на фокусе, у него были повреждения такие как у вас... машину не могли сделать 4 месяца!!! Геометрия... о какой геометрии можно было вести речь... Но с места аварии он уехал сам и ездил еще неделю пока не отдал машину на сервис...так что думайте!

Harry33

11 April 2008

Катруся

Спасибо за участие и рекомендации. Выясню что говорит страховая дальше посмотрим. По итогам напишу.

Мое заявление расмотрели и отказали.

Спасибо за участие и рекомендации. Выясню что говорит страховая дальше посмотрим. По итогам напишу.

Мое заявление расмотрели и отказали.

Dark mode

Dark mode

© 2025 ffclub.ru − Ford vehicles owners club