Белов Виталий

Москва (RU)

Seen: 14 years

КАСКО - вопросы и ответы Страхование

Белов Виталий

29 December 2008

Спасибо всем за положительные отзывы.

Просто я веду подобные рубрики на своих клубах, где выступаю официальном партнером по страхованию участников клуба и самую интересную инфу/вопросы-ответы из веток выкладываю на "FFC", где собирается большое количество автовладельцев, для которых вся эта информация может оказаться очень полезной.

У "Цюрих Ритейл" дела вроде нормальные. Выплаты идут в текущем режиме, задержек нет. В целом финансовое состояние компании знакомый из Федеральной Службы Страхового Надзора оценивает пока как "стабильное".

Информация из "РСА" верна.

Пока в процессе отзыва лицензии. Вопросы по убыткам "Генерального страхового Альянса" там начнут рассматривать только после окончательного отзыва лицензии - во второй половине января. [B]

Просто я веду подобные рубрики на своих клубах, где выступаю официальном партнером по страхованию участников клуба и самую интересную инфу/вопросы-ответы из веток выкладываю на "FFC", где собирается большое количество автовладельцев, для которых вся эта информация может оказаться очень полезной.

артур пирожкоф: |

| Белов Виталий Спасибо. Присоединяюсь к вопросу woodlean и хочу спросить какие дела обстоят у Цюриха (Наста)? |

У "Цюрих Ритейл" дела вроде нормальные. Выплаты идут в текущем режиме, задержек нет. В целом финансовое состояние компании знакомый из Федеральной Службы Страхового Надзора оценивает пока как "стабильное".

woodlean: |

| Белов Виталий спасибо Вам большое за новости страхового рынка! Очень интересно и актуально. особенно для тех, кто так или иначу уже сталкивался со "страхованием" в России. Подскажите пожалуйста (если знаете конечно) - как обстоят дела с отзывом лицензии у Генерального страхового альянса? Просто я являюсь потерпевшим в ДТП по вине человека, застрахованного в этой Ж*пе  Вот с июля получаю деньги.. В РСА сказали звонить в 20х числах января. Может к тому времени уже отзовут окончательно... Вот с июля получаю деньги.. В РСА сказали звонить в 20х числах января. Может к тому времени уже отзовут окончательно... Может подскажете что нового на фронте?  |

Информация из "РСА" верна.

Пока в процессе отзыва лицензии. Вопросы по убыткам "Генерального страхового Альянса" там начнут рассматривать только после окончательного отзыва лицензии - во второй половине января. [B]

КАСКО - вопросы и ответы Страхование

Белов Виталий

27 December 2008

Несколько человек из разных клубов попросили меня прояснить непростую ситуацию, с который они столкнулись. Будучи виновниками серьезных ДТП и имея расширение полиса ОСАГО, они столкнулись с тем, что их страховая компания отказывала в выплате свыше 120 000 р. потерпевшим, которые обращались за компенсацией вреда. И эти потерпевшие приходили к ним лично/ в виде повестки в суд с требованием возместить нехватку выплаченных по ОСАГО денег из своего кармана.

В чем же дело?

А дело в том, что в правилах страхования добровольной гражданской ответственности многих страховых компаний "зашиты" несколько важных нюансов.

Например, страховая компания "МАКС" ставит обязательным условием для выплаты потерпевшему письменное заявление от страхователя-виновника ДТП, которое должно быть написано в течение 3-х дней с момента происшествия, с просьбой произвести выплату потерпевшему сверх лимита полиса ОСАГО.

РОСНО ставит обязательным условием для выплаты потерпевшему по добровольной ГО факт предъявления страхователем-виновником своего автомобиля (до момента его ремонта!) для осмотра с компанию.

Поясню [b]общие моменты.[/B]

Если Вы стали виновником серьезного ДТП, имея на руках добровольное расширение полиса ОСАГО и есть подозрения, что страховой суммы/лимита по ОСАГО не хватит на выплату потерпевшему, то:

1) Обязательно уведомите потерпевшего о том, что у Вас есть расширение.

2) Свяжитесь с Вашей страховой по ОСАГО/КАСКО* (в общем с той, где у Вас оформлен полис добровольного страхования гражданской ответственности) в течение 3-х дней с момента события и сообщите о том, что готовы показать свое авто для осмотра, т.к. стали виновником серьезной аварии, где может быть задействовано расширение. Напишите заявление с просьбой произвести выплату потерпевшему от Ваших действий по расширенной ГО в случае, если лимита по ОСАГО не хватит (как минимум уточните, требуется ли от Вас такое заявление). Попросите дать письменный ответ на тему "нам не требуется осмотр Вашего авто...", если они сочтут осмотр не обязательным при упоминании факта осмотра в правилах страхования ДСАГО.

3) Если осмотр будет проводится, попросите оставить Вам копию акта осмотра экспертом.

В общем, не пускайте все на самотек.

Подобные нюансы есть у всех СК. Более того, страховая компания имеет право потребовать осмотр машины виновника-клиента до момента устранения на ней повреждений даже при серьезной выплате в рамках ОСАГО:

Правила по ОСАГО:

48. Если осмотр и (или) независимая экспертиза (оценка) представленного потерпевшим поврежденного имущества или его остатков не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования, а также для выяснения указанных обстоятельств страховщик вправе провести осмотр транспортного средства страхователя, при использовании которого потерпевшему был причинен вред, и (или) организовать независимую экспертизу этого транспортного средства, а страхователь обязан представить это транспортное средство по требованию страховщика для организации независимой экспертизы.

* - полис ДСАГО (добровольное страхование автогражданской ответственности) может быть куплен отдельным бланком вместе в полисом ОСАГО или быть в виде опции к полису КАСКО.

В чем же дело?

А дело в том, что в правилах страхования добровольной гражданской ответственности многих страховых компаний "зашиты" несколько важных нюансов.

Например, страховая компания "МАКС" ставит обязательным условием для выплаты потерпевшему письменное заявление от страхователя-виновника ДТП, которое должно быть написано в течение 3-х дней с момента происшествия, с просьбой произвести выплату потерпевшему сверх лимита полиса ОСАГО.

РОСНО ставит обязательным условием для выплаты потерпевшему по добровольной ГО факт предъявления страхователем-виновником своего автомобиля (до момента его ремонта!) для осмотра с компанию.

Поясню [b]общие моменты.[/B]

Если Вы стали виновником серьезного ДТП, имея на руках добровольное расширение полиса ОСАГО и есть подозрения, что страховой суммы/лимита по ОСАГО не хватит на выплату потерпевшему, то:

1) Обязательно уведомите потерпевшего о том, что у Вас есть расширение.

2) Свяжитесь с Вашей страховой по ОСАГО/КАСКО* (в общем с той, где у Вас оформлен полис добровольного страхования гражданской ответственности) в течение 3-х дней с момента события и сообщите о том, что готовы показать свое авто для осмотра, т.к. стали виновником серьезной аварии, где может быть задействовано расширение. Напишите заявление с просьбой произвести выплату потерпевшему от Ваших действий по расширенной ГО в случае, если лимита по ОСАГО не хватит (как минимум уточните, требуется ли от Вас такое заявление). Попросите дать письменный ответ на тему "нам не требуется осмотр Вашего авто...", если они сочтут осмотр не обязательным при упоминании факта осмотра в правилах страхования ДСАГО.

3) Если осмотр будет проводится, попросите оставить Вам копию акта осмотра экспертом.

В общем, не пускайте все на самотек.

Подобные нюансы есть у всех СК. Более того, страховая компания имеет право потребовать осмотр машины виновника-клиента до момента устранения на ней повреждений даже при серьезной выплате в рамках ОСАГО:

Правила по ОСАГО:

48. Если осмотр и (или) независимая экспертиза (оценка) представленного потерпевшим поврежденного имущества или его остатков не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования, а также для выяснения указанных обстоятельств страховщик вправе провести осмотр транспортного средства страхователя, при использовании которого потерпевшему был причинен вред, и (или) организовать независимую экспертизу этого транспортного средства, а страхователь обязан представить это транспортное средство по требованию страховщика для организации независимой экспертизы.

* - полис ДСАГО (добровольное страхование автогражданской ответственности) может быть куплен отдельным бланком вместе в полисом ОСАГО или быть в виде опции к полису КАСКО.

КАСКО - вопросы и ответы Страхование

Белов Виталий

27 December 2008

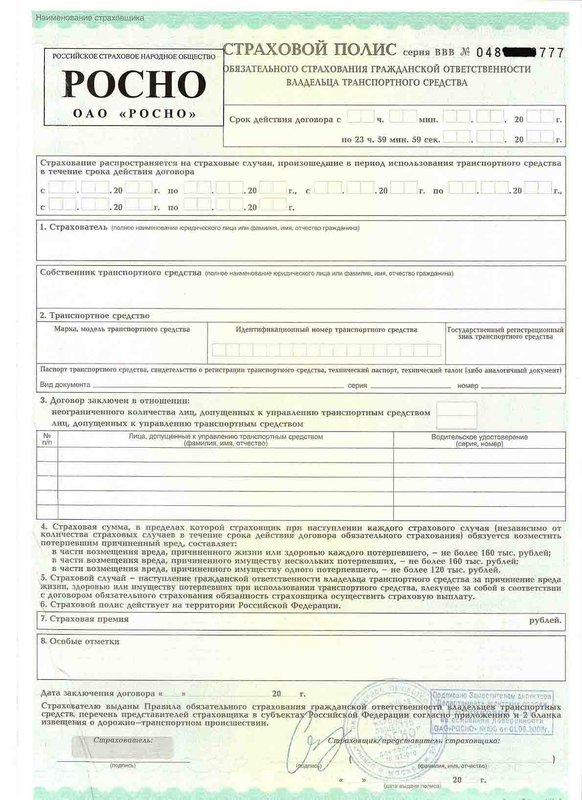

Уважаемый соклубники, напоминаю Вам, что с 01 января вводится новая форма полиса ОСАГО. Если Вы покупаете полис старого образца (синий) после первого января - Вы покупаете подделку!

Все полисы синего цвета, оформленные ранее 31 декабря считаются действующими.

Изменения в новом полисе:

- Серия стала BBB;

- убрана графа с номером "стикера" на стекло;

- немного передвинуты поля с данными (период использования ТС теперь стал вверху);

- выбор варианта количества допущенных к управлению теперь отмечается "галочкой" вместо подчеркивания самой фразы;

- сам полис стал иметь зеленоватый оттенок;

- теперь вместо серии и номера только ПТС можно указывать на выбор серию и номер не только ПТС, но и СТС.

- появилось две графы вместо одной: "дата заключения договора" + "дата выдачи полиса" (последняя используется/может отличаться от первой в случае замены полиса в связи с изменением/внесением данных в действующий договор);

- изменены страховые суммы в части выплат при ущербе жизни и здоровью в соответствии с последними поправками к Закону.

Вот образец нового полиса:

Все полисы синего цвета, оформленные ранее 31 декабря считаются действующими.

Изменения в новом полисе:

- Серия стала BBB;

- убрана графа с номером "стикера" на стекло;

- немного передвинуты поля с данными (период использования ТС теперь стал вверху);

- выбор варианта количества допущенных к управлению теперь отмечается "галочкой" вместо подчеркивания самой фразы;

- сам полис стал иметь зеленоватый оттенок;

- теперь вместо серии и номера только ПТС можно указывать на выбор серию и номер не только ПТС, но и СТС.

- появилось две графы вместо одной: "дата заключения договора" + "дата выдачи полиса" (последняя используется/может отличаться от первой в случае замены полиса в связи с изменением/внесением данных в действующий договор);

- изменены страховые суммы в части выплат при ущербе жизни и здоровью в соответствии с последними поправками к Закону.

Вот образец нового полиса:

КАСКО - вопросы и ответы Страхование

Белов Виталий

27 December 2008

Уважаемые форумчане, хотел обратить Ваше внимание на список компаний, которые прекратили свое существование/на грани/имеют большие сложности...

Напоминаю, что уже отозваны лицензии у:

- "Генеральной страховой компании";

- "Промышленного страхового Альянса";

- "Северо-западной страховой компании";

- "РЕКОН"

Начата процедура отзыва лицензии у:

- "Генерального страхового Альянса";

- "АСТО-гарантии";

В ближайшее время могут прекратить свое существование:

- "Корона"

- "Британское страховое общество"

- "Национальное качество"

- "Гранит"

- "Дженерал Резерв"

- "Информстрах"

- "Русская страховая компания"

По достоверным слухам начинают сворачивать свою деятельность далеко не самые маленькие страховые:

- "Первая страховая компания"

- "Мегарусс-Д"

По десяткам отзывов знакомых и коллег по сфере деятельности серьезно упало качество работы у (это не связано с возможными банкротствами, т.к. такие крупные страховые проще/выгоднее продать, чем "банкротить", но временные сложности есть):

- "Военно-страховой компании"

- "УралСиба"

- "Стандарт-Резерва"

- "Московской страховой компании"

- "Спасских ворот"

- "Национальной страховой группы"

- "МАКСа"

Будьте внимательны!

p.s. Возможно, кто-то из "коллег по цеху" дополнит/скорректирует список. Спасибо!

Напоминаю, что уже отозваны лицензии у:

- "Генеральной страховой компании";

- "Промышленного страхового Альянса";

- "Северо-западной страховой компании";

- "РЕКОН"

Начата процедура отзыва лицензии у:

- "Генерального страхового Альянса";

- "АСТО-гарантии";

В ближайшее время могут прекратить свое существование:

- "Корона"

- "Британское страховое общество"

- "Национальное качество"

- "Гранит"

- "Дженерал Резерв"

- "Информстрах"

- "Русская страховая компания"

По достоверным слухам начинают сворачивать свою деятельность далеко не самые маленькие страховые:

- "Первая страховая компания"

- "Мегарусс-Д"

По десяткам отзывов знакомых и коллег по сфере деятельности серьезно упало качество работы у (это не связано с возможными банкротствами, т.к. такие крупные страховые проще/выгоднее продать, чем "банкротить", но временные сложности есть):

- "Военно-страховой компании"

- "УралСиба"

- "Стандарт-Резерва"

- "Московской страховой компании"

- "Спасских ворот"

- "Национальной страховой группы"

- "МАКСа"

Будьте внимательны!

p.s. Возможно, кто-то из "коллег по цеху" дополнит/скорректирует список. Спасибо!

КАСКО - вопросы и ответы Страхование

Белов Виталий

22 July 2008

ritchie: |

| Спасибо огромное за консультацию!А можно ещё вопрос:а я могу сейчас отказаться от получения денег и попросить направление на СТОА лилера? И ещё маленький вопросик:а страховая компания по моей просьбе обязана выдать мне калькуляцию или вправе отказать? |

Можете попробовать переписать заявление на изменение формы выплаты (направление на СТОА вместо калькуляции). Саму калькуляцию СК, увы, не показывают в 80% случаев, т.к. якобы это "ее внутренний документ". Хотя юридически это не правомерно, ведь клиент имеет право знать, каким образом компания оценивала ущерб. Можно пригрозить судом, но только без эмоций, спокойно и рассудительно. А заявление на пересмотр формы выплаты все-таки попробуйте написать. Удачи Вам! p.s. добавил немного полезной инфы в свой первый ответ.

КАСКО - вопросы и ответы Страхование

Белов Виталий

21 July 2008

ritchie: |

| Доброго времени суток,Виталий! Если Вас не затруднит,проконсультируйте меня,пожалуйста!У меня складывается,на мой взгляд не очень приятная для меня ситуация со страховой компанией,а именно: машина 2006 г.в.,бралась в РОЛЬФе,в кредит от РАЙФФАЙЗЕН-БАНКа,сроком на 3 года.Естественно обязательным условием явилось страхование по АВТОКАСКО.При наступлении страхового случая-из под впереди идущей передо мной машины вылетел деревянный брусок и повредил капот и лобовое стекло(с подогревом).Я остановился согласно правилам ПДД и правилам страхования и вызвал ГАИ. При обращении в страховую компанию ПРОГРЕСС-ГАРАНТ(где оформлена АВТОКАСКО),я предоставил ВСЕ необходимые документы,всё оформили,сфотографировали,НО!!!Потребовали привезти им ещё и справку из банка,которая подтверждает,что банк не возражает получение компенсации ущерба на руки в размере 700 долл.!!!Я тогда ещё сразу поинтересовался:а почему в запросе в банк для получения справки фигурирует сумма 700 долл.?На что мне ответили,что надо же поставить какую то сумму,что эта сумма никак ничего не отражает и ни на что не влияет,"оценки и калькуляции же ещё не было!". Справку я им привёз,хотя в банке пришлось долго обьяснять,что я от них прошу!Потом целый месяц мне тянули с калькуляцией,обьясняя,что результаты ещё не готовы!И вот,наконец ,сегодня меня "ОСЧАСТЛИВИЛИ!"-СУММА равна АЖ 593 доллара!!! КОШМАР!!!Этих денег не хватит не то чтобы просто купить стекло(само стекло стоит 16 000 руб.),а как же оплата работ по замене стекла,а как же жестянка-малярка капота,плюс материалы???!!!Вобщем,я в шоке!!!Вопрос к Вам у меня такой:что в данной ситуации мне можно предпринять и как это сделать с наибольшим эффектом?Или придёться смириться ?!Заранее благодарен! |

99% страховых компаний считают калькуляцию по прайсам дилера, который отличается от розничных цен и придраться к этому, увы, довольно сложно...

В Вашей ситуации уже сложно что-либо исправить - только заявление на пересмотр выплаты, потом досудебная претензия и т.п.

У меня только один вопрос - а почему бы просто не взять направление на СТОА дилера?

80% нареканий в адрес страховых компаний связаны именно с занижением суммы выплаты по калькуляции. Совет всем: берете деньгами на ремонт дилерского авто - играете в "русскую рулетку" с шансами 9 к 1 не в Вашу пользу.

Я Вам рекомендую сделать покраску на обычном сертифицированном СТОА в целях экономии денег, а вот стекло придется поискать у поставщиков запчастей. По моим данным можно уложиться в замену стекла - 13 000 р. (стекло + работа) + 7000 покраска капота = 20 000 р. Все же это поменьше, чем у официальных дилеров. Тем более уж если сравнивать с Рольфом, который 30% машин гоняет на "СТОА дяди Васи" (достоверный факт) выдавая потом за собственную работу и накручивая бешенные деньги...

КАСКО - вопросы и ответы Страхование

Белов Виталий

14 May 2008

Буквально на днях, в одном из клубов, где руковожу клубной службой автострахования, мне задали интересный вопрос о том, как правильно действовать, если на авто обнаружил потертости/царапины и второго участника уже явно не найти или их (царапин) появление трудно объяснить.

Думаю, многим может пригодиться следующий совет в данной ситуации, тем более что подобные вопросы здесь уже звучали:

1) Если потертости/царапина любого происхождения на ОДНОМ кузовном элементе, то можно заявить без справок (более точно такую возможность смотрите в правилах страхования или узнайте в Вашей страховой по телефону порядок обращения без справок) и обязательно сказать, что "сам зацепился, тогда-то, в таком-то месте" (например: "вчера на даче об забор/проволоку/ветку". Проверять не будут, но желательно, чтобы место было реальное).

2) Если повреждено несколько кузовных элементов + без справок по правилам Вашей страховой Вы не "прокатываете" и по характеру видно, что они возникли в результате эксплуатации и плохого чувства габаритов авто у водителя =) (т.е. очевидно, что Вам НЕ поцарапали гвоздем/ключом), то можно:

а) если повреждения "родственные" и похоже, что их можно отнести к одному ДТП, то можно вызвать ГАИ (скорее всего, придется купить "правильные" справки, где будет указано место и время повреждения, иначе Вам дадут с формулировкой "неизвестно место и время происшествия", а это 100% отказ).

б) если повреждения "разбросаны" по всей машине, то здесь будет очень сложно. Скорее всего, надо будет комбинировать варианты - например, бампер заявить без справки (см. п.1), а на дверь + крыло делать справку из ГАИ (см. п.2а). При этом сказать, что повреждения были получены в один день, но в разных местах (например: "утром на даче об забор/проволоку/ветку бампер и решил его заявить без справок, а днем, уже в городе, задел крыло и дверь, и уже решил вызвать ГАИ").

3) Если повреждено несколько кузовных элементов, а с "чувстовом габаритов" Вы на "ты" и видно, что царапины сделаны кем то "вручную", то вызывать ОВД (без вариантов) и писать заяление обязательно:

а) с требованием возбудить угловное дело;

б) не слушать "развод" милиционеров и ставить в нем пометку, что "ущерб моему автомобилю НАНЕСЕН ЗНАЧИТЕЛЬНЫЙ"

иначе отказ от СК 100%.

В Вашем клубе за страхование официально отвечает Андрей Кузнецов, прошу прощения, но не хотелось бы касаться именно в форуме вопросов продаж страховых полисов и расчета тарифов, тем самым "переходя" ему дорогу. У него свои клубы, у меня другие...

p.s. Надо предложить объединиться...

Думаю, многим может пригодиться следующий совет в данной ситуации, тем более что подобные вопросы здесь уже звучали:

1) Если потертости/царапина любого происхождения на ОДНОМ кузовном элементе, то можно заявить без справок (более точно такую возможность смотрите в правилах страхования или узнайте в Вашей страховой по телефону порядок обращения без справок) и обязательно сказать, что "сам зацепился, тогда-то, в таком-то месте" (например: "вчера на даче об забор/проволоку/ветку". Проверять не будут, но желательно, чтобы место было реальное).

2) Если повреждено несколько кузовных элементов + без справок по правилам Вашей страховой Вы не "прокатываете" и по характеру видно, что они возникли в результате эксплуатации и плохого чувства габаритов авто у водителя =) (т.е. очевидно, что Вам НЕ поцарапали гвоздем/ключом), то можно:

а) если повреждения "родственные" и похоже, что их можно отнести к одному ДТП, то можно вызвать ГАИ (скорее всего, придется купить "правильные" справки, где будет указано место и время повреждения, иначе Вам дадут с формулировкой "неизвестно место и время происшествия", а это 100% отказ).

б) если повреждения "разбросаны" по всей машине, то здесь будет очень сложно. Скорее всего, надо будет комбинировать варианты - например, бампер заявить без справки (см. п.1), а на дверь + крыло делать справку из ГАИ (см. п.2а). При этом сказать, что повреждения были получены в один день, но в разных местах (например: "утром на даче об забор/проволоку/ветку бампер и решил его заявить без справок, а днем, уже в городе, задел крыло и дверь, и уже решил вызвать ГАИ").

3) Если повреждено несколько кузовных элементов, а с "чувстовом габаритов" Вы на "ты" и видно, что царапины сделаны кем то "вручную", то вызывать ОВД (без вариантов) и писать заяление обязательно:

а) с требованием возбудить угловное дело;

б) не слушать "развод" милиционеров и ставить в нем пометку, что "ущерб моему автомобилю НАНЕСЕН ЗНАЧИТЕЛЬНЫЙ"

иначе отказ от СК 100%.

PUTALO: |

| Белов Виталий Здравствуйте! Подскажите пожалуйста, могу ли я застраховать свое авто на 2 месяца КАСКО, машина новая 2008 г., цена 520000 р. Не кредитная. И сколько примерно мне будет это стоить, мой стаж 4 года, мне 23 года. Заранее спс! |

В Вашем клубе за страхование официально отвечает Андрей Кузнецов, прошу прощения, но не хотелось бы касаться именно в форуме вопросов продаж страховых полисов и расчета тарифов, тем самым "переходя" ему дорогу. У него свои клубы, у меня другие...

p.s. Надо предложить объединиться...

КАСКО - вопросы и ответы Страхование

Белов Виталий

14 May 2008

Белкин: |

| Белову Виталию Подал на рассмотрение в Юникредит 4 мая. 12 позвонили и сообщили "Заявка одобрена". При предварительном расчёте девушка считала, учитывая в качестве страховщика СК "Наста" (Цюрих-ритэйл). Пока ждал ответ банка, начитался форума. Вчера звонил в салон и в числе разных вопросов спросил, можно ли мне пересчитать на Прогресс-Гарант. Пусть, говорю это будет не 6.8%, а 6.9%, я согласен, зато потом, не дай бог чего, проще будет. И тут я узнаю... Для меня (без стажа , возраст 31 год) в Прогресс-гарант КАСКО будет ТОЛЬКО С ФРАНШИЗОЙ : 1й год - 5% + 200$ 2й год - 6.6% + 200$ 3й год - 6.2% + 200$ А ещё такой момент.. если я позже, например летом, захочу добавить ещё одного человека к управлению, то процентную ставку надо будет умножать на коэффициент 1,05 Что мне посоветуете? Франшизу я вообще не собирался делать. Выходит, что мне только НАСТА остаётся? Чот мне с ней связываться как-то не айс после всего прочитанного... |

Юникредит Вам не даст страховать с франшизой...

Посмотрите "Ингосстрах", как вариант.

А по поводу вписывания нового водителя - у каждой страховой своя методика пересчета доплаты. На вскидку не скажу.

КАСКО - вопросы и ответы Страхование

Белов Виталий

26 April 2008

A attache: |

| b]Белов Виталий[/b] Добрый день . Вопрос такой. При возобновлении договора страхования (Ресо-гарантия) в полисе сделали отметку о повреждении заднего бампера (не большая вмятинка в центре размером 10коп-получал по ОСАГО). Недавно обнаружил потертость этого бампера справа (повреждение ЛКП), видимо кто-то на парковке притерся. Обратился в страховую по полису КАСКО по 5%-му ущербу(без справок) -только по потертости .В выплате отказали на основании того ,что «страховщик не несет ответственность за повреждения, которые были отмечены в акте осмотра поврежденного застрахованного ТС «. Правомерны ли действия СК. Они ссылаются на поврежденный ЭЛЕМЕНТ, а я на ПОВРЕЖДЕНИЯ которые были в разное время . Предложил разделить расходы на ремонт, все равно не согласились. Кто прав? |

+1 Правда на стороне РЕСО. По правалам "выпадает" именно поврежденный элемент в целом и характер его повреждения.

Т.е. если бы была царапина, а Вы обратились с вмятиной, то РЕСО оплатило бы ремонт/замену, а Вы покраску.

А здесь уже была царапина/вмятина и Вы обратились опять же с царапиной. То, что царапина получено в другое время и в другом месте - роли не играет.

S stelchik: |

| Здравствуйте, скажите пожалуйста. Кто-нибудь слышал про страховые компании РАСО и ГУта??? собираюсь делать КАСКО, знакомые назвали в том числе эти компании. |

На генерального директора "РАСО" в свое время было заведено уголовное дело.

Из ГУТЫ все хорошие специалисты ушли в работать в крупные брэнды, поэтому если знакомых в отделе выплат/руководстве нет - то лучше не стоит туда соваться.

КАСКО - вопросы и ответы Страхование

Белов Виталий

22 April 2008

К Катруся: |

| Белов Виталий, у меня возник вопрос по ходу бесседы. нет ли у вас правил страховая Альфыстрахование? |

У меня есть много полезных вещей (правила страхования, телефоны компаний/ГАИ/УВД/аваркомов/служб качества, адреса, часы работы, памятки, сравнения), т.к. занимаюсь урегулированием убытков для клиентов и по сути я же, фактически, круглосуточная диспетчерская. =)

Что именно из списка Вам необходимо и куда выслать?

P.s. действующие правила Альфы можно найти на сайте компании в разделе "Автострахование" (см. внизу страницы).

КАСКО - вопросы и ответы Страхование

Белов Виталий

20 April 2008

Biz000n: |

| Добрый день! У друга случилась беда- купил новую машину, купил каско в Ренессансе (стандартный пакет). Пару дней назад ночью хотел заехать на парковочное место и не увидел натянутый "собственником" трос. В результате сильно поцарапана пассажирская стойка, крыло и кусочек крыши. Как бы это все приподнести страховой и могут ли возникнуть проблемы? Нужно ли придумывать небылицы или просто отдать доки в страховую? Будет ли это являться страховым случаем, если в договоре есть пункт "наезд на иные препятствия, животных, людей". Спасибо. |

Стандартный пакет "Ренессанса" предполагает обращение без справок только по остеклению.

Данный случай действительно надо оформлять как ДТП и вызывать ГАИ. Возможно, что договариваться о том, чтобы сделать задним числом, и не предется (разве что только о том, чтобы за второй справкой/постановлением не пришлось ехать ним, а получить ее на месте - стандартный тариф ГАИ на это - 300-500 р.), ведь Ваш друг может точно также подъехать в тросику в любой удобый для Вас день и вызвать ГАИ, сказав что это случилось 5 минут назад...

В "Ренессансе" наезд на припятсвие/ДТП без второго участника - стандартные страховые случаи, так что пусть излагает им все как есть, только со справками решите вопрос, т.к. у него стандартный пакет условий.

КАСКО - вопросы и ответы Страхование

Белов Виталий

18 April 2008

-helloweeN-: |

| Вот меня интересует процедура... мне не устраивает сумма, что делать? какие справки брать у оценщика? |

1) Проводите свою незивисимую экспертизу, если уверены, что она насчитает значительно больше, чем страховая. 2) Прикладываете ее результаты (калькуляция) вместе с досудебной претензией в адрес страховой компании.

КАСКО - вопросы и ответы Страхование

Белов Виталий

17 April 2008

anvior: |

| Белов Виталий Спасибо. У меня ИНГОС - корпаративная страховая, 15% скинуть обещают  А какие банки можете порекомендовать? И неужели по программе Форд в кредит тоже в итоге 20-25% выйдет? 4,9% - это эффективная процентная ставка или еще на нее накрутят? Извиняюсь за флуд... |

Ваш вопрос был про Авангард... ) Банки, которые работают по официальной программе Форд вряд ли прошли бы отбор, если бы делали такие накрутки... Не знаю как насчет эффективной, но думаю, что все понимают, т.к. инфляция у нас 12% - банк реальными 4,9% никак не удовлетворится... В любом случае дополнительные проценты или "зашиты" в стоимость автомобиля изначально или будут "компенсироваться" разными другими "фишками". Тоже самое и с акциями по "КАСКО в подарок!" - в подарок имеется в иду то, что "непосредственно за полис КАСКО" Вы не платите, но его стоимость все равно будет компенсирована за счет клиента по другим "накруткам" или "недодачам" скидок. Что касается рекомендаций по банкам, то ребята в тех автоклубах, где я занимаюсь страхованием (там в основном, правда, "Premium-класс" и "Бизнес-класс" авто, но тем не менее) хвалят Сбер, Юникредит, BSGV, Райффайзен. Андрей прав.

-helloweeN-: |

| Хочу в страховой не брать направление в сервис, а чтобы они произвели выплату и я сам отремонтировался. Но меня не устраивает сумма, которую они мне рассчитали. Что делать в такой ситуации?! разъясните |

а) Брать деньгами скока дают и потом судиться, предъявив реально оплаченные счета. б) обратиться в службу качества компании/специалисту, который вел дело за разъяснениями, по ценам какого именно дилера (если авто гарантийное) производилась калькуляция. Хотел уточнить, а почему именно направление не устраивает?

КАСКО - вопросы и ответы Страхование

Белов Виталий

17 April 2008

H hf_artem: |

| Белов Виталий Добрый день. Вопрос, опять по ген. доверенности(блин). Собственник авто мой отец, но страховка была оформлена на меня. Так предложила сделать сама СК(Ингос) для уменьшения страховой премии(скидка за предыдущий безубыточный год). Договор страхования был заключен без генеральной доверенности. Сегодня прочитал Ваши посты и я в "шоке". Можно ли теперь оформить ген. доверенность и перезаключить договор, либо составить доп. соглашение. Перезаключать договор на отца не хочется, т.к. тариф будет выше. |

Приветствую! Увы, но перезаключить договор "Ингос" безболезненно (без расторжения) врядли даст... Доп. соглашение, чтобы менять страхователя на отца не получится (по Вашим словам - Вы потеряете скидку). Тут скорее всего тупичок-с...

Сорри. Если до конца страховки осталось не так долго, то можно, в принципе, рискнуть и все оставить как есть. Повторюсь - по мелочам на такие нюансы, как отсутствие нотариально заверенной доверенности у страхователя в отделе выплат не смотрят, им важно, чтобы лишь у того, кто за деньгами пришел она была. Проблемы могут быть если тотал или угон, когда дело будет проходить СБ и юротдел, где юристы СК будут изучать каждую запятую - а в Вашей доверенности написано: "имеет право управлять автомобилем" и все - Никаких "страховать, рапоряжаться, продавать и т.п." полномочий у Вас там, увы, не прописано... Выхода два - или терять скидку и делать доп. согл. о смене страхователя, или надеяться "на авось" до конца действия страховки.

КАСКО - вопросы и ответы Страхование

Белов Виталий

14 April 2008

R Rodionov: |

| Добрый день, Виталий и все остальные. Прочитал всю ветку, подчеркнул для себя много нового, за что всем экспертам огромное спасибо. По своему случаю отпали практически все вопросы, остался лишь один. У меня повреждены 2 детали задний бампер(глубокий скол до пластмассы) слева и правое заднее крыло(небольшая царапина), получены в разное время. Поставил машину в подходящее место, вызвал гайцов, дал денег, оформили справку №12 в которой перечислены 2 детали. Поехал в страховую, написал заявление, они дали запрос в гибдд на получение другой справки, но при этом машину не посмотрели даже. Вот у меня и возник вопрос. Когда я заберу все документы в ГИБДД, составленые как надо, они посмотрят машину и могут ли они сказать что эти повреждения были получены в разное время и не смотря на заключение гайцов отказать в ремонте или допустим частично отказать и сделать одну деталь? Зарание спасибо |

Доброго времени суток!

Причинно-следственную связь между харакером повреждений и обстоятельствами ДТП устанавливает эксперт страховой компании, но если есть справки из ГАИ, где написано, что оба повреждения причина одного и того же вразумительно (место, время, обстоятельства) описанного случая, я думаю, чо особо заморачиваться не будут, не волнуйтесь.

anvior: |

| А кто что может сказать по поводу страхования в Авангарде? У них кредит 0%, но страховаться обязательно у них. Полная стоимость страховки заоблачная, но в совокупности с нулевым кредитом не так уж страшно. Интересует качество работы СК Авангард-Гарант, по части выплат. А так же если машина кредитная, то страховаться нужно на срок кредита в одной СК, или через год можно застраховаться в другой? |

Авангард-гарант 2 раза не с проста подвергался тщательным проверкам со стороны ФССН. Качество работы у них далеко от идеала! Внимательно почитайте их правила, последний раз проверка "дала им по шапке" за то, что в правилах КАСКО страховой случай по вине страхователя таковым не признавался... Исправили они или нет, точно не знаю.

Я глубоко сомневаюсь в том, что там действительно под "ноль" процентов...

По признанию самих кредитных экспертов, итоговой переплаты менее 20-25% годовых по автокредиту не бывает в принципе, просто многое "зашито" в скрытые платежи, комиссии за ведение, перевод денег на счет банка, страховку и т.п.

Мне лично начальник департамента розничного кредитования одного из крупных банков по дружески рекомендовала - бери лучше потребительский - переплаты в итоге те же, тока авто не в залоге + страхуешь где хочешь и по разумным ценам.

Вообще, рекомендую всем Фокусникам особо не заморачиваться с выбором страховой и не эксперементировать - самые хорошие тарифы на ФФ сейчас дает "Ингос".

Кому надо будет сделать 7% скидку на прямой тариф - пишите в личку, помогу.

КАСКО - вопросы и ответы Страхование

Белов Виталий

11 April 2008

M megvel: |

| Катруся Что такое программа ФМК? Мы приехали на машине, когда страховались второй раз, спросили, надо им ее показать, ответили нет, застраховали. А почему может быть отказ? Страхуем в Ингосстрахе. |

Приветсвую! Второй раз без осмотра, как я понял по причине пролонгации в той же компании (тогда авто не осматривают и это нормально). Что касается царапины, то если Вы в Ингосе просто консультировались, но не фиксировали обращение официально, то можно пока не заявлять. Потом в июне скАжите, что поцарапали дверь и обратитесь без справок. Ингос лоялен при небольших обращениях, не превышающих страховую премию и повыщающего не выкатит. Вам не откажут, не волнуйтесь. Главное скажите, что сами поцарапали, например на даче об кусты/висящую на заборе проволоку и укажите выдуманную дату, не ранее 3-х дней назад с даты обращения и реальное место события (проверять место происшествия не будут, но лучше, чтобы эта "дача" существовала в реале). ФМК - программа покупки/кредитования/страхования от Форд Моторс Компани.

КАСКО - вопросы и ответы Страхование

Белов Виталий

5 April 2008

Rusik: |

| Катруся Альфа Страхование Виталий! Огромное спасибо за разъяснения. К сожалению, выходит сложная ситуация. В заявлении в милиции я написал (благодаря "добрым" советам дежурного): а) что обратился в милицию для получения справки в страховую компанию, б) что ущерб не значителен, так как машина застрахована по автокаско. Некоторые рассуждения на предыдущие варианты 1. Если я указал, что ущерб не значителен, так как машина застрахована (подразумевая, что страховая выплатит ущерб), могу ли я теперь, когда страховая отказала, как-то изменить ход событий и обратиться, например, в прокуратуру? В чем тогда может быть суть претензии? Что теперь ущерб стал значительным? (как-то несерьезно получается...) 2. Возбуждать дело я не просил. Как же исправить ситуацию? Ведь с моей точки зрения ущерб есть, и теперь он стал очень даже существенным. PS Пока я собирал документы и сдавал в страховую, никто из страховых инспекторов не указал мне на существенные проблемы в документах, по которым может быть отказ. Они больше придирались к оформлению. А жаль. Если бы я об этом сразу узнал, может быть все было по-другому. |

Да уж... =( Как раз об этом я писал в начале топика в одном из советов...

Выход теперь один - написать повторное заявление в милицию по всем правилам (ущерб значителен, прошу возбудить уголовное дело), но вот что на это скажет ОВД и не придется ли привлекать прокуратору - не берусь рассуждать. Все зависит от "вменяемости" участкового...

Никогда не слушайте "добрые советы", ведь милиция под любым поводом будет пытаться не возбуждать дело, чтобы не брать на себя очередной "висяк"...

КАСКО - вопросы и ответы Страхование

Белов Виталий

4 April 2008

Rusik: |

| Виталий Вот необходимая информация (могу прислать сканы): а) В ответ на Ваше заявление ... Согласно п11.1 Правил страхования, Страховщик возмещает страхователю убытки, возникшие в результате наступления страхового случая, а предоставленные Вами документы не определяют событие, относящееся к страховому случаю. ... В предоставленной Вами справке, выданной ОВД ..., и в Постановлении об отказе в возбуждении уголовного дела, обстоятельства и причины происшествия не указаны, что не позволяет Страховщику квалифицировать заявленное событие по риску "Ущерб" и признать заявленное событие страховым случаем. ... б) В справке написано: Данный случай произошел 07-02-2008 на неорганизованной стоянке около ... при следующих обстоятельствах (приводятся). В постановлении написано: Ст. участковый ... Установил ...(время и обстоятельства события) Постановил: 1. Отказать в возбуждении уголовного дела по сообщению о совершении преступления предусмотренного ст.167 УК РФ по основаниям п.2 ч.1 ст.24 УПК РФ ... в графе (ФИО лица в отношении которого принято об отказе в возбуждении уголовного дела): неизвестное лицо |

Круто... ((( ст.24 ч.1 п.2 - это "отсутствие в деянии состава преступления"... Получается, что Вам никто не наносил никакого ущерба, а следовательно, не совершал преступления.

Это могло быть по двум причинам:

Это могло быть по двум причинам:1) Вы укзали в заявлении, что ущерб для Вас не значителен, тогда отказ СК и постановление ОВД - правомерны. (это вполне возможно)

2) Вы не написали в заявлении "прошу возбудить уголовное дело в отношении неизвестных лиц, нанесших ущерб моей собственности" (это маловероятно, я думаю).

2) Если Вы все писали правильно, то участковый не просто "тупит", а грубо нарушает Ваши права (вполне возможно). Т.к. преступление - это "виновно совершенное общественно опасное деяние, запрещенное УК РФ под угрозой наказания". А нанесение умышленного значительного ущерба чужой собственности (Вашему авто) это злостное хулиганство или вандализм - уголовно наказуемые деяния... Жалуйтесь в прокуратору на действия ОВД и требуйте выписать новое постановление, затем пишите претензию/жалобу в страховую компанию с просьбой пересмотреть решение.

КАСКО - вопросы и ответы Страхование

Белов Виталий

3 April 2008

Rusik: |

| Виталий! Требуется совет. Во дворе ночью машину повредили. Сделал все согласно правилам страхования, заявил в страховую, съездил в ОВД, предъявил машину к осмотру в страховой, получил справку и копию постановления об отказе в возбуждении уголовного дела у участкового и передал в страховую. В итоге страховая отказала в выплате страховой премии на основании отсутствия обстоятельств и причин происшествия в предоставленных документах (справке и постановлении об отказе возбуждения уголовного дела). На самом деле, необходимая информация указана (и время и место). Вопрос как добиться возмещения ущерба? Возможно ли это в моем случае? На мой взгляд обоснование отказа уж очень неправдоподобное. Такое впечатление, что никто не читал предоставленные мной документы. Ниже для информации выдержка из правил страховой: - по противоправным действиям третьих лиц – документы, подтверждающие данный факт с перечнем повреждений, полученных транспортным средством, содержащую другую необходимую информацию, а также заверенные копии постановления о возбуждении или отказе в возбуждении уголовного дела по данному факту; |

Приветствую!

Мне надо знать:

а) какая в постановлении указана причина отказа в возбуждении уголовного дела. Что у Вас там написано?

б) Если время и место указано, то написано в отношении лиц, которые нанесли повреждения?

V Victorovich: | ||

А почему? |

Потому что при выплате по угону или тоталу страховая компания признает ничтожным договор КАСКО в части разницы указанной (завышенной) страховой суммы и реальной рыночной стоимости, а Вы при заключении за эту разницу заплатите, т.к. КАСКО - это тариф в %% от стоимости автомобиля.

КАСКО - вопросы и ответы Страхование

Белов Виталий

27 March 2008

-RASH-: |

| Здравствуйте Виталий. Если есть возможность не могли бы мне разъяснить следующую ситуацию. Пару месяцев назад попал в небольшое ДТП виновником которого признали меня. Через 3 дня прислали телеграмму, в которой приглашали на осмотр аварийного авто другой стороны, в случае моего отсутствия осмотр состоялся бы без меня. Т.к. авто застраховано по каско и осаго, у меня и у него, то я решил, что нет особой необходимости присутствовать. Сегодня пришла еще одна телеграмма и опять с приглашением. Чтобы это значило? |

Просто они обязаны 2 раза вызвать на осмотр вторую сторону.

Присутствовать не обязательно, но из-за этого потерпевший не получит выплату в нормальные сроки (сдвинутся на 2-3 недели), т.к. СК обязана выждать время, чтобы проводить осмотр без Вашего учатстия.

Не в коем случае не хочу обидеть, но в следующий раз кому то, кто будет виновным в ДТП с Вашим участием, может быть также "параллельно" на Вас и Ваши проблемы...

Dark mode

Dark mode

© 2024 ffclub.ru − Ford vehicles owners club