Tolich

Отпишись, пожалуйста, по результатам. Интересно ведь.

КАСКО - вопросы и ответы

Добрый день, уважаемые участники "Форд Фокус клуба"!

Я занимаюсь страхованием в нескольких автоклубах Рунета, а также на одном из крупных автопорталов я веду рубрику "Советы экспертов". Наиболее важные советы оттуда выкладываю сюда. Надеюсь, что данная информация будет полезна для Вас.

Знание - сила! Если Вы будете в курсе информации, изложеной ниже - минимум проблем при выплатах Вам гарантированно.

Итак:

Иногда происходит такое неприятное событие, как угон автомобиля происходит прямо из-под носа владельца, путем хищения ключей из кармана.

Заключая договор страхования КАСКО (т. е. выступая страхователем) и не являясь собственником автомобиля, убедитесь в том, что Вы имеете генеральную доверенность от собственника.

Довольно частый случай — автомобиль получает повреждения (например, помяты бампер и крыло), страхователь обращается за выплатой, получает ее наличными и едет ремонтироваться на свой сервис. Через месяц он опять получает не значительную вмятину на крыле, снова приезжает в страховую компанию и... получает отказ! Почему?

Все страховые компании предусматривают возможность обращения за выплатой без предоставления справок из ГАИ при незначительном ущербе (как правило, это остекление/ущерб не более 3% от стоимости ТС).

Выбирая вариант возмещения убытка «Ремонт на СТОА по выбору страхователя/клиента», Вы должны понимать, что Вас туда не направят, а лишь оплатят счета за ремонт, который Вы сначала оплатите из своего кармана. К тому же, за страховой компанией всегда остается право оспорить Ваши счета...

Недобросовестные страховые компании заинтересованы в том, чтобы сроки ремонта Вашего поврежденного ТС, находящегося в автосервисе, длились как можно дольше.

Немногие страхователи сталкиваются со случаем полной гибели автомобиля по КАСКО, однако этот случай обычно в большинстве случаев заканчивается судебным иском к страховой компании, из-за того, что сумма выплаты сильно занижена.

С уважением, Белов Виталий

Я занимаюсь страхованием в нескольких автоклубах Рунета, а также на одном из крупных автопорталов я веду рубрику "Советы экспертов". Наиболее важные советы оттуда выкладываю сюда. Надеюсь, что данная информация будет полезна для Вас.

Знание - сила! Если Вы будете в курсе информации, изложеной ниже - минимум проблем при выплатах Вам гарантированно.

Итак:

Иногда происходит такое неприятное событие, как угон автомобиля происходит прямо из-под носа владельца, путем хищения ключей из кармана.

Заключая договор страхования КАСКО (т. е. выступая страхователем) и не являясь собственником автомобиля, убедитесь в том, что Вы имеете генеральную доверенность от собственника.

Довольно частый случай — автомобиль получает повреждения (например, помяты бампер и крыло), страхователь обращается за выплатой, получает ее наличными и едет ремонтироваться на свой сервис. Через месяц он опять получает не значительную вмятину на крыле, снова приезжает в страховую компанию и... получает отказ! Почему?

Все страховые компании предусматривают возможность обращения за выплатой без предоставления справок из ГАИ при незначительном ущербе (как правило, это остекление/ущерб не более 3% от стоимости ТС).

Выбирая вариант возмещения убытка «Ремонт на СТОА по выбору страхователя/клиента», Вы должны понимать, что Вас туда не направят, а лишь оплатят счета за ремонт, который Вы сначала оплатите из своего кармана. К тому же, за страховой компанией всегда остается право оспорить Ваши счета...

Недобросовестные страховые компании заинтересованы в том, чтобы сроки ремонта Вашего поврежденного ТС, находящегося в автосервисе, длились как можно дольше.

Немногие страхователи сталкиваются со случаем полной гибели автомобиля по КАСКО, однако этот случай обычно в большинстве случаев заканчивается судебным иском к страховой компании, из-за того, что сумма выплаты сильно занижена.

С уважением, Белов Виталий

Белов Виталий

23 January 2008

Спутник

10 February 2011

Dikk

18 February 2011

Решил опубликовать интересную информацию. Думаю многим будет интересно.

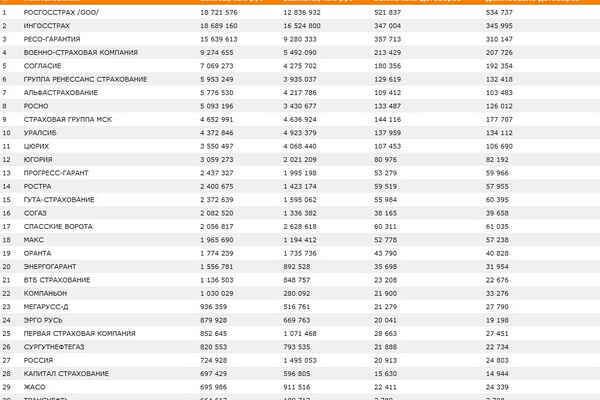

Ренкинг страховщиков по автокаско за 2010 г. Ренкинг составлен на основании данных Федеральной службы страхового надзора.

P.S. Что могу сказать от себя, в первой 20-ке можно страховаться смело, за исключением пары-тройки компаний! Во всех остальных уже по желанию

Во всех остальных уже по желанию

Если внимательно посмотреть на таблицу, то можно увидеть, что компании УралСиб, Цюрих, Спасские Ворота, Первая Страховая - по части Каско собрали многим меньше, чем выплатили! Мск и Оранта - на грани убыточности по Каско.

Ренкинг страховщиков по автокаско за 2010 г. Ренкинг составлен на основании данных Федеральной службы страхового надзора.

P.S. Что могу сказать от себя, в первой 20-ке можно страховаться смело, за исключением пары-тройки компаний!

Во всех остальных уже по желанию

Во всех остальных уже по желанию

Если внимательно посмотреть на таблицу, то можно увидеть, что компании УралСиб, Цюрих, Спасские Ворота, Первая Страховая - по части Каско собрали многим меньше, чем выплатили! Мск и Оранта - на грани убыточности по Каско.

мирумир

18 February 2011

Tolich

Отпишитесь пожалуйста,чем закончилась Ваша история с тем агентом.

Отпишитесь пожалуйста,чем закончилась Ваша история с тем агентом.

мирумир

18 February 2011

18 February 2011

Dikk

Этот рейтинг не показывает истинную картину по надежности и безпроблемности компаний,для него применены несколько иные критерии при выстраивании списка.

Этот рейтинг не показывает истинную картину по надежности и безпроблемности компаний,для него применены несколько иные критерии при выстраивании списка.

Спецы, подскажите, пожалуйста. Беру авто из салона новую, но авто выпуск 2010 года, страхую по каско через салон в ВСК. Стоимость авто ччч т.р. В случае дтп, угона, будут считать как будто авто 2010 года или как новую? Только сейчас об этом подумал, что не посчитают ли они (если придется делать мне выплату) что типа авто уже год

спасибо

спасибо

мирумир

18 February 2011

anton2106

Вот и наш давний хороший знакомый!

Поздравляю с будущей покупкой очередной машинки!

А почему решили страховать авто через салон,а не через меня-страховщика нашего клуба?

И почему задаете вопросы здесь,а страхуетесь в салоне?Не логичнее было бы спрашивать все,что интересует у того агента,который оформляет Вам полис?Уж он то точно даст 100% правдивую информацию о всех подводных камнях и условиях страхования!

Вот и наш давний хороший знакомый!

Поздравляю с будущей покупкой очередной машинки!

А почему решили страховать авто через салон,а не через меня-страховщика нашего клуба?

И почему задаете вопросы здесь,а страхуетесь в салоне?Не логичнее было бы спрашивать все,что интересует у того агента,который оформляет Вам полис?Уж он то точно даст 100% правдивую информацию о всех подводных камнях и условиях страхования!

Аналитик

18 February 2011

anton2106

1. Пляшут от той стоимости машины, которая будет указана в Договоре и Правилах страхования.

2. Срок уменьшения стоимости будет считаться от момента заключения договора.

3. Более подробно и качественно расскажет официальный представитель СК, который находится в центральном офисе.

1. Пляшут от той стоимости машины, которая будет указана в Договоре и Правилах страхования.

2. Срок уменьшения стоимости будет считаться от момента заключения договора.

3. Более подробно и качественно расскажет официальный представитель СК, который находится в центральном офисе.

мирумир

18 February 2011

anton2106

Какая именно скидка от салона,на что именно?

Какая именно скидка от салона,на что именно?

мирумир

18 February 2011

anton2106

А Вы не пробовали выбить эту скиду за просто так,в другом салоне?Страхование в салоне и скидка на авто никак не связаны.Просто в салоне сговор между страховщиками и продажниками.Если продажники могут опустить стоимость авто на 15% при страховании в салоне,то и без этого страхования они его могут опустить,при желании.

Но что-то мне подсказывает,что разводят Вас как...

В договоре купли-продажи стоит стоимость авто ниже на 15%,чем в конфигураторе?

А Вы не пробовали выбить эту скиду за просто так,в другом салоне?Страхование в салоне и скидка на авто никак не связаны.Просто в салоне сговор между страховщиками и продажниками.Если продажники могут опустить стоимость авто на 15% при страховании в салоне,то и без этого страхования они его могут опустить,при желании.

Но что-то мне подсказывает,что разводят Вас как...

В договоре купли-продажи стоит стоимость авто ниже на 15%,чем в конфигураторе?

Спутник

18 February 2011

A anton2106: |

| В случае дтп, угона, будут считать как будто авто 2010 года или как новую? |

Все выплаты, если не предусмотрена переоценка (перезаключение договора в связи с изменением суммы), будут плясать от даты заключения договора с СК и заявленной (оцененной) суммы авто. Каждый новый период - амортизация. В этом смысле - не важно какого она года выпуска, важны условия вашего договора.

Аналитик

18 February 2011

Спутник: | ||

Все выплаты, если не предусмотрена переоценка (перезаключение договора в связи с изменением суммы), будут плясать от даты заключения договора с СК и заявленной (оцененной) суммы авто. Каждый новый период - амортизация. В этом смысле - не важно какого она года выпуска, важны условия вашего договора. |

Чем принципиально отличается от написанного тут?

konung

18 February 2011

вопрос такой

если будет кража зимней резины и литья..ну колёс в сборе...паисать в заявленниии что стырили летнюю резину на родном литье или жи нет и писаь по делу? просто зимняя и доплитьё не застрахованы как доп.оборудование а оригинал литьё и летняя в автомате в каско включены в моём договоре

если будет кража зимней резины и литья..ну колёс в сборе...паисать в заявленниии что стырили летнюю резину на родном литье или жи нет и писаь по делу? просто зимняя и доплитьё не застрахованы как доп.оборудование а оригинал литьё и летняя в автомате в каско включены в моём договоре

Спутник

18 February 2011

Кража резины, это в любом случае не КАСКО.

konung

18 February 2011

Спутник: |

| Кража резины, это в любом случае не КАСКО. |

| цитата: |

| если будет кража зимней резины и литья..ну колёс в сборе |

комрадс..читай внимательно вопрос

Аналитик

18 February 2011Спутник: |

| Кража резины, это в любом случае не КАСКО. |

данунафиг? Ни разу ни страховой случай? И прям-таки во всех СК?

По теме: раз уж в Д и П указана летняя резина и летнее литье - то так и пиши. А на вопрос от СК - как же ездил -= отвечай - осторожно ездил. Ибо езда зимой на летней резине пока еще не является нарушением ПДД. Как и наоборот.

Корову по квитанции брали одну, сдавать мы ее тоже будем одну, что б не нарушать отчетности! ©

konung

18 February 2011

Аналитик

понял..я так и предпологал...просто были сомнения что если своруют неоригинальное то заплатят по оригинальному...при етом пофегу что неоригинал дороже...18-чики вместо 16-чиков...

понял..я так и предпологал...просто были сомнения что если своруют неоригинальное то заплатят по оригинальному...при етом пофегу что неоригинал дороже...18-чики вместо 16-чиков...

Спутник

18 February 2011

konung: | ||||

комрадс..читай внимательно вопрос |

Я думал ты о краже резины, которая НЕ стояла в виде колес на машине...

Спутник

18 February 2011

Да, если это "оборудование" установлено на авто, а не отдыхает в гараже.

Аналитик

18 February 2011

konung: |

| Аналитик понял..я так и предпологал...просто были сомнения что если своруют неоригинальное то заплатят по оригинальному...при етом пофегу что неоригинал дороже...18-чики вместо 16-чиков... |

выплатят по тому, что написано в Д и П. Напишешь при заключении - что в период с - по юзаешь R21, а с - по - R13, то, соответственно, при наступлении события в первый период - выплатят за R21, ну и за R13 - во второй. Ес-но, при наличии остальных, предусмотренных ДиП, документов.

А то на каком основании СК будет выплачивать за R21, если в ДиП - R13?

мирумир

18 February 2011

konung

Имеете ввиду кражу колес с машины или из гаража?

Если с машины,то лучше сказать,что украли зимний комплект,хоть он и не прописан в акте осмотра,иначе СК просто не поверит,что Вы зимой ездили на летнем комплекте.Хотя,обязаны по любому выплатить,если кража колес входит в страховой случай этой СК.

Имеете ввиду кражу колес с машины или из гаража?

Если с машины,то лучше сказать,что украли зимний комплект,хоть он и не прописан в акте осмотра,иначе СК просто не поверит,что Вы зимой ездили на летнем комплекте.Хотя,обязаны по любому выплатить,если кража колес входит в страховой случай этой СК.

Vortex

18 February 2011

Если колеса не застрахованы, как дополнительное оборудование, при наступлении страхового случая выплата будет осуществляться по оригинальному коду диска и среднерыночной стоимости шины данного типоразмера.

При наступлении страхового случая пишите что украли колеса - шины резиновые, диски металлические, тяжелые и круглые.

З.Ы. У некоторых СК кража колес с автомобиля без повреждения самого автомобиля не является страховым случаем. Прочитайте внимательно договор!

При наступлении страхового случая пишите что украли колеса - шины резиновые, диски металлические, тяжелые и круглые.

З.Ы. У некоторых СК кража колес с автомобиля без повреждения самого автомобиля не является страховым случаем. Прочитайте внимательно договор!

konung

18 February 2011

мирумир

спсибо

Vortex

в моей страховой такого пункта как у РГС нет

спсибо

Vortex

в моей страховой такого пункта как у РГС нет

Dikk

18 February 2011

мирумир

Работая в страховом бизнесе, вы правда так думаете??? Как я сазал выше, что лично я и большинство страховщиков с полной уверенностью могут рекомендовать все компании из 20-ки за исключением пары-тройки (опять же сказал выше). В эту тройку входят Спасские Ворота и с недавних пор Ростра, у Гуты были проблемы надежностью, но они их решили, насчет Энергогаранта ничего не могу сказать, т.к. не работал с ними. Все остальные компании не зажимают выплаты без основания, поэтому рейтинг составлен абсолютно верно!

Как я сазал выше, что лично я и большинство страховщиков с полной уверенностью могут рекомендовать все компании из 20-ки за исключением пары-тройки (опять же сказал выше). В эту тройку входят Спасские Ворота и с недавних пор Ростра, у Гуты были проблемы надежностью, но они их решили, насчет Энергогаранта ничего не могу сказать, т.к. не работал с ними. Все остальные компании не зажимают выплаты без основания, поэтому рейтинг составлен абсолютно верно!

Vortex

Не подменяйте понятия. Это фраза должна звучать так

Кража и повреждения совершенно разные вещи. По Ущербу практически у всех крупных СК есть такой пункт, только вот Цюрих все еще платит за покрышки А вот хищение колес покрывается большинством СК, точно помню что РГС не платит (как сказали выше), раньше такой же пункт был в Альфе, в новых правилах с 1 октября, его нет.

konung

Какие колеса стояли на момент страхования, те и указывайте! Что кстати за СК?

| цитата: |

| Этот рейтинг не показывает истинную картину по надежности и безпроблемности компаний,для него применены несколько иные критерии при выстраивании списка. |

Работая в страховом бизнесе, вы правда так думаете???

Как я сазал выше, что лично я и большинство страховщиков с полной уверенностью могут рекомендовать все компании из 20-ки за исключением пары-тройки (опять же сказал выше). В эту тройку входят Спасские Ворота и с недавних пор Ростра, у Гуты были проблемы надежностью, но они их решили, насчет Энергогаранта ничего не могу сказать, т.к. не работал с ними. Все остальные компании не зажимают выплаты без основания, поэтому рейтинг составлен абсолютно верно!

Как я сазал выше, что лично я и большинство страховщиков с полной уверенностью могут рекомендовать все компании из 20-ки за исключением пары-тройки (опять же сказал выше). В эту тройку входят Спасские Ворота и с недавних пор Ростра, у Гуты были проблемы надежностью, но они их решили, насчет Энергогаранта ничего не могу сказать, т.к. не работал с ними. Все остальные компании не зажимают выплаты без основания, поэтому рейтинг составлен абсолютно верно!Vortex

| цитата: |

| З.Ы. У некоторых СК кража колес с автомобиля без повреждения самого автомобиля не является страховым случаем. Прочитайте внимательно договор! |

Не подменяйте понятия. Это фраза должна звучать так

| цитата: |

| У некоторых СК повреждения колес автомобиля без повреждения самого автомобиля не является страховым случаем. Прочитайте внимательно договор! |

Кража и повреждения совершенно разные вещи. По Ущербу практически у всех крупных СК есть такой пункт, только вот Цюрих все еще платит за покрышки

А вот хищение колес покрывается большинством СК, точно помню что РГС не платит (как сказали выше), раньше такой же пункт был в Альфе, в новых правилах с 1 октября, его нет.konung

Какие колеса стояли на момент страхования, те и указывайте! Что кстати за СК?

SpireStone

19 February 2011

Ребят, добрый день

На сл. неделе забираю новый Фокус в Рольфе, думаю как поступить со страховкой (КАСКО + ОСАГО).

Обратился в салоне, чтобы они её расчитали, а затем сам на сайтах страховых компаний провел расчет. И в некоторых случаях разница в страховке доходит до 20 тыс.

Вопрос в следующем...

Имеет ли смысл страховаться у офф. диллера или же лучше оплатить машину, забрать документы и съездить в страховую самому? Получается, что Рольф тоже что-то имеет с моей страховки и застраховаться напрямую будет дешевле?

На сл. неделе забираю новый Фокус в Рольфе, думаю как поступить со страховкой (КАСКО + ОСАГО).

Обратился в салоне, чтобы они её расчитали, а затем сам на сайтах страховых компаний провел расчет. И в некоторых случаях разница в страховке доходит до 20 тыс.

Вопрос в следующем...

Имеет ли смысл страховаться у офф. диллера или же лучше оплатить машину, забрать документы и съездить в страховую самому? Получается, что Рольф тоже что-то имеет с моей страховки и застраховаться напрямую будет дешевле?

Vortex

19 February 2011

Dikk: |

| Не подменяйте понятия. Это фраза должна звучать так |

Я не подменяю понятия ). Но т.к. уже не вспомню у кого видел именно такую формулировку, то спорить не буду. Но иметь ввиду рекомендую. Так, на всякий.

Dark mode

Dark mode

© 2024 ffclub.ru − Ford vehicles owners club