шурец

Трейдинг, инвестиции, финансы, брокеры

Клубни, наверняка кто то живет честно в нашей стране, а кто то знает ходы как наше государство обойти когда оно имеет нас )))

Вопрос в банковской плоскости. С 1 юля 2014 года ужесточилась процедура открытия счетов. Теперь при наличии ареста открыть новый счет в банке нельзя (пробивается по общероссийскому межбанку) - вернее можно, но это влечет штраф 20 тыс рублей для банка (то что нарыл я).

Вопрос москвичам. Надо отрыть счет двум "колхозам" на 2-3 дня. Надо заплатить налоги а сделать это колхоз не может поскольку картотека большая и разная ))) ну и перед этим надо один оборотик сделать))) Наверняка "кто то в теме" думаю мелькие "помойные" банки в мск этим занимаются

сиське, котята... понеслась ... остальное в личку )

Вопрос в банковской плоскости. С 1 юля 2014 года ужесточилась процедура открытия счетов. Теперь при наличии ареста открыть новый счет в банке нельзя (пробивается по общероссийскому межбанку) - вернее можно, но это влечет штраф 20 тыс рублей для банка (то что нарыл я).

Вопрос москвичам. Надо отрыть счет двум "колхозам" на 2-3 дня. Надо заплатить налоги а сделать это колхоз не может поскольку картотека большая и разная ))) ну и перед этим надо один оборотик сделать))) Наверняка "кто то в теме" думаю мелькие "помойные" банки в мск этим занимаются

сиське, котята... понеслась ... остальное в личку )

Valerevich

6 August 2014

Snezhnii

14 October 2023mobile

55244

16 October 2023

шурец

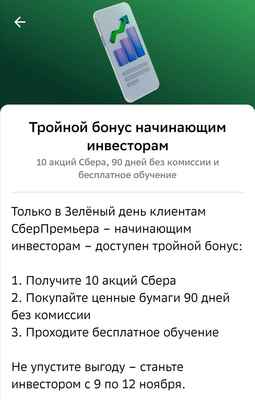

До 9 ноября еще куча времени, новости будут уточняться. Не переживайте, у нас всё получится)

До 9 ноября еще куча времени, новости будут уточняться. Не переживайте, у нас всё получится)

55244

16 October 2023

16 October 2023

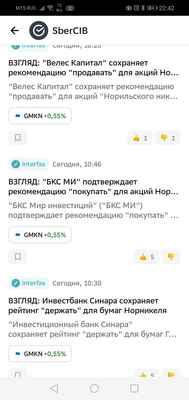

IPO Астры посмотрели результаты? +65% от стоимости IPO.

Но что будет через 180 дней, когда остальным акционерам разрешат торговать?

Астра Линукс наше всё.

Но что будет через 180 дней, когда остальным акционерам разрешат торговать?

Астра Линукс наше всё.

шурец

16 October 2023mobile

55244: |

|

Странно, один банк, а рассылки шлют избирательно...

DoctorH

16 October 2023

55244: |

Но что будет через 180 дней, когда остальным акционерам разрешат торговать? Астра Линукс наше всё. |

мне перепало только 5 акций. Сегодня закрою, наверное, ну может завтра утром.

55244

16 October 2023

DoctorH

Прибыль 1 тыща тоже хорошо.

Не участвовал.

Прибыль 1 тыща тоже хорошо.

Не участвовал.

DoctorH

16 October 202355244: |

Не участвовал. |

Да, вполне!

Просто было понятно что выстрелит, нельзя было не участвовать, имея возможность.

55244

16 October 2023DoctorH: |

|

Не всем это было понятно)

https://dzen.ru/a/ZSBlXB9WHAhPKM16

"При цене, которая в 8,5 раз меньше заявленной на IPO, акция Астры обретают интерес" (цитата)

"При цене, которая в 8,5 раз меньше заявленной на IPO, акция Астры обретают интерес" (цитата)п.с., может потролить эксперта, написав ему в коммент "как вы оцениваете успех..."

п.п.с, у него подписчиков столько же сколько прибыль DoctorH)

Snezhnii

16 October 2023mobile

DoctorH

16 October 202355244: |

https://dzen.ru/a/ZSBlXB9WHAhPKM16 "При цене, которая в 8,5 раз меньше заявленной на IPO, акция Астры обретают интерес" (цитата)п.с., может потролить эксперта, написав ему в коммент "как вы оцениваете успех..." п.п.с, у него подписчиков столько же сколько прибыль DoctorH) |

только проблема тут в одной простой вещи, эксперт оценивает данный актив как инвестор, а DoctorH со своей прибылью меньше, чем у эксперта подписчиков, как трейдер-спекулянт. Поэтому эксперт не участвовал в IPO, а доктор участвовал

Ну и в тиньке трейдер (довольно известный), по астре сегодня сделал пост: "3,5 млн за 16 секунд". Взял по IPO (сколько насыпали по 333р), добавил в первый день заявку в планку (466р). Закрыл сегодня с утра позицию об хомяков в течении первых 16 секунд торговли (в районе 600р. за акцию). Доход 3,5 млн за вычетом процентов.

Вот и весь интерес к активу.

Я уже всё, что мне досталось продал. Сегодня посерёд дня взял ещё несколько штучек по 512 - скинул по 570. Более мне этот актив тоже не интересен.

Я же пишу, понятно было, что выстрелит в первый день. Акций во фри-флот мало, PR - хороший, да ещё и на рынке боковик, многие в кэше, а тут нате - есть куда закинуть бабло, ну а там далее удачливый закроется о менее удачливого.

55244

17 October 2023

DoctorH: |

| "3,5 млн за 16 секунд" |

Почитал, ознакомился. Профессионал своего дела.

55244

19 October 2023

| цитата: |

| С 28 сентября стартует серия вебинаров по финансовой грамотности |

Сегодня второй вебинар по финансовой грамотности "Куда инвестировать доллары, а куда деньги" https://www.youtube.com/live/aukWQltwm3U?feature=share

это для себя и для неофитов, + иногда надо начинать всё сначала, чтобы понять всё ли правильно делаешь... ну и инфоцыганство никто не отменял.

бред (?)

55244

19 October 2023

Виртуальную акцию Сбера все реализовали?

(сейчас Шурец скажет что ничего не знает)

(сейчас Шурец скажет что ничего не знает)

55244

19 October 2023

55244: |

(сейчас Шурец скажет что ничего не знает) |

Получилось.

Продал 1шт. ПолюсЗолото (на счёту появилось 11,8т.р.)

Купил 1 шт. ПолюсЗолото

Зашел в виртуальную акцию, продал её)

Ждём, завтра должны начислить.

Прибыль 270,8 руб минус комиссия за 2 (или 3) операции)))

шурец

19 October 2023mobile

55244: |

(сейчас Шурец скажет что ничего не знает) |

Не знаю (

Где взять?

На мне сбер экономит))

55244

19 October 2023mobile

Поздравьте меня, я купил миллион акций

шурец

Коллегам пришло на 2 дня раньше чем мне. Жди, надейся, почаще заходи в приложение СберИнвестиции новое.

шурец

Коллегам пришло на 2 дня раньше чем мне. Жди, надейся, почаще заходи в приложение СберИнвестиции новое.

Snezhnii

20 October 2023mobile55244: |

|

55244

20 October 2023

Snezhnii

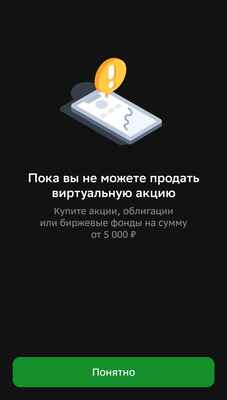

Вы всё правильно делаете. Ткните в этот "подарки" там будет несколько строк. 1) Открыт брокерский счёт (и ниже: условие выполнено\не выполнено); 2) Совершите покупку акций на 5т.р. (и ниже: условие выполнено\не выполнено).

Когда выполните 2 условия снова зайдите в "подарок", появится кнопка Продать.

Вам дали не акцию, а возможность получить её денежный эквивалент.

Мне сегодня начислили денег, надо потратить, ждём открытия биржи в 9.30

Вы всё правильно делаете. Ткните в этот "подарки" там будет несколько строк. 1) Открыт брокерский счёт (и ниже: условие выполнено\не выполнено); 2) Совершите покупку акций на 5т.р. (и ниже: условие выполнено\не выполнено).

Когда выполните 2 условия снова зайдите в "подарок", появится кнопка Продать.

Вам дали не акцию, а возможность получить её денежный эквивалент.

Мне сегодня начислили денег, надо потратить, ждём открытия биржи в 9.30

Snezhnii

20 October 2023mobile

55244

55244

20 October 2023

Snezhnii

Лайфхак - продать имеющуюся акцию (деньги поступили на счёт) и тут же купить её обратно (совершена покупка) и так продолжать, пока 5т.р. не наберёте)

Лайфхак - продать имеющуюся акцию (деньги поступили на счёт) и тут же купить её обратно (совершена покупка) и так продолжать, пока 5т.р. не наберёте)

svetof

21 October 2023mobile

55244

24 October 2023mobile

DoctorH

24 October 2023

55244

ОГОНЬ!!!

ОГОНЬ!!!

Snezhnii

25 October 2023mobile

55244

25 October 2023

Snezhnii

27 October 2023mobile

ЦБ повысил ставку до 15%.

Трейдинг, инвестиции, финансы, брокеры (сообщение #19699998)

Трейдинг, инвестиции, финансы, брокеры (сообщение #19699998)

Sarumjan

27 October 2023mobile

Snezhnii: |

Трейдинг, инвестиции, финансы, брокеры (сообщение #19699998) |

Прям серпом по аналитикам, прогнозировавшим 14

Snezhnii

27 October 2023mobile

Следующее заседание по ставке ЦБ будет 15 декабря, ставку могут поднять на 50 б.п т.е до 15,5%

MNF

27 October 2023mobile

Snezhnii

Sarumjan

Теперь гуглим прогноз ЦБ по СВО и не удивляемся. Было акурат вначале, ссылку давал.

Sarumjan

Теперь гуглим прогноз ЦБ по СВО и не удивляемся. Было акурат вначале, ссылку давал.

Sarumjan

27 October 2023mobile

MNF

Пояндексил и не нашел. Поделись еще раз, пожалуйста

Пояндексил и не нашел. Поделись еще раз, пожалуйста

Dark mode

Dark mode

© 2025 ffclub.ru − Ford vehicles owners club