Система налогообложения РФ

Система налогообложения РФ

Система налогообложения РФ

Система налогообложения РФ

Напугали меня и задался я вопросом:

А сколько же налогов то я должен платить, кому и за что.

Вот купил я например автомобиль за 480 тыс., продал за 400тыс.

вот мне и говорит один источник информации, что я должен все что свыше 250 тыс задекларировать, и с этого уплатить налог на прибыль 13%

Так это? А если не уплачу, то штраф + пени.

Ну и вопрос номер два.

Какая у нас нынче ставка то исходя из л./с.?

А сколько же налогов то я должен платить, кому и за что.

Вот купил я например автомобиль за 480 тыс., продал за 400тыс.

вот мне и говорит один источник информации, что я должен все что свыше 250 тыс задекларировать, и с этого уплатить налог на прибыль 13%

Так это? А если не уплачу, то штраф + пени.

Ну и вопрос номер два.

Какая у нас нынче ставка то исходя из л./с.?

3.3 Некорректное название тем Запрещено создавать темы, название которых состоит из одного слова, содержит повторяющиеся специальные символы и знаки препинания, не отражает ее сути, является обращением к другим участникам форума. Подробнее.. |

BitBull

28 March 2013

-BeGeMoT-

28 March 2013

28 March 2013

BitBull

Толик. ну чего панику-то разводим?

вычет у тебя 250 тысяч, если не сможешь документально подтвердить стоимость по которой купил авто

если можешь, и продал дешевле, чем купил - ничего платить не надо

а вот декларировать надо в любом случае

кто мешает продать за цену в пределах 250 тысяч?

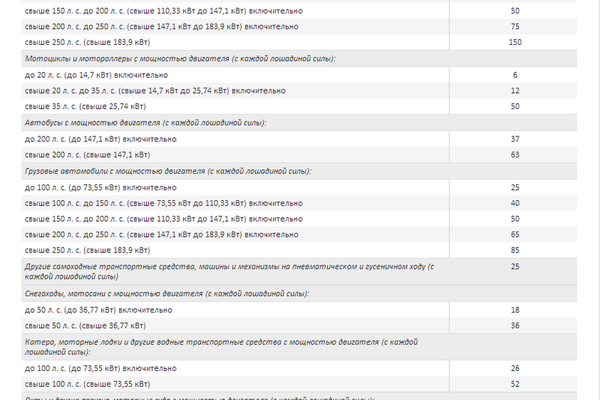

ставки транспортного налога в Архангельской области на 2012-2013гг. под катом:

Толик. ну чего панику-то разводим?

вычет у тебя 250 тысяч, если не сможешь документально подтвердить стоимость по которой купил авто

если можешь, и продал дешевле, чем купил - ничего платить не надо

а вот декларировать надо в любом случае

кто мешает продать за цену в пределах 250 тысяч?

ставки транспортного налога в Архангельской области на 2012-2013гг. под катом:

BitBull

28 March 2013

Ну я так примерно и рассуждаю. Эх женщины, особенно малознакомые, как скажут, так сразу приходится перепроверить их доводы.

Я то жешь испугчивый... автопарк развел...

Я то жешь испугчивый... автопарк развел...

BitBull

28 March 2013

вот что-то такое мне сегодня и рассказывали.

Кто точно знает? просвещайте нас, пожалуйста.

Кто точно знает? просвещайте нас, пожалуйста.

-BeGeMoT-

28 March 2013

Mitya21

товарищ. вы не правы курите Налоговый кодекс

курите Налоговый кодекс

BitBull

Толик.

первая я же ссылка в гугле:

http://oko-planet.su/finances/financesnews/1023...ya.html

много текста:

а вывод вынесу из под ката:

Из перечисленных ситуаций можно сделать следующий вывод, что налог на доход с продажи автомобиля не уплачивается:

1. Если автомобиль находился у лица в собственности более трех лет.

2. Если продажная стоимость автомобиля меньше 250 тысяч рублей.

3. Если автомобиль продается дешевле, чем он покупался.

Налоговый вычет при продаже автомобиля и другого имущества предоставляется неограниченное число раз в течение жизни, но в календарном году – только один раз.

Для того, чтобы не возникали лишние хлопоты по подаче декорации и уплате налогов, автомобиль или иное имущество лучше продавать после трехлетнего срока владения им.

Юрист

Емельянов Константин.

зы: я вот про владение более трех лет забыл указать в первой мессаге

вот я бегемота продавал - там даже декларацию не подавал, поскольку владел 4 года

а вот продажу субарика надо декларировать, но, поскольку продал дешевле, чем покупал, платить ничего не надо

товарищ. вы не правы

курите Налоговый кодекс

курите Налоговый кодекс BitBull

Толик.

первая я же ссылка в гугле:

http://oko-planet.su/finances/financesnews/1023...ya.html

много текста:

а вывод вынесу из под ката:

Из перечисленных ситуаций можно сделать следующий вывод, что налог на доход с продажи автомобиля не уплачивается:

1. Если автомобиль находился у лица в собственности более трех лет.

2. Если продажная стоимость автомобиля меньше 250 тысяч рублей.

3. Если автомобиль продается дешевле, чем он покупался.

Налоговый вычет при продаже автомобиля и другого имущества предоставляется неограниченное число раз в течение жизни, но в календарном году – только один раз.

Для того, чтобы не возникали лишние хлопоты по подаче декорации и уплате налогов, автомобиль или иное имущество лучше продавать после трехлетнего срока владения им.

Юрист

Емельянов Константин.

зы: я вот про владение более трех лет забыл указать в первой мессаге

вот я бегемота продавал - там даже декларацию не подавал, поскольку владел 4 года

а вот продажу субарика надо декларировать, но, поскольку продал дешевле, чем покупал, платить ничего не надо

-BeGeMoT-

28 March 2013

Вычет при продаже автомобиля

На основании подп. 1 п. 1 ст. 220 НК РФ гражданин вправе получить вычет при продаже автомобиля в размере 250 тыс. руб. Почему размер вычета составляет не 1 млн руб., как в случае продажи жилого имущества, а всего 250 тыс. руб.? Потому что автомобиль относится к категории «иного имущества».

Вместо вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Обратите внимание, если автомобиль принадлежал физическому лицу на праве собственности более 3 лет, то подавать налоговую декларацию 3-НДФЛ нет необходимости, потому что в таком случае человек освобожден от уплаты налога.

Как определить срок владения имуществом?

Если мы обратимся к положениям Гражданского кодекса, то станет ясно, что срок владения недвижимостью начинает исчисляться с даты государственной регистрации права собственности. Если речь идет об автомобиле (транспортном средстве), то тут срок владения имуществом начинает исчисляться с даты покупки движимого имущества. Основание – п. 1 ст. 130 и п. 2 ст. 225 ГК РФ.

На основании подп. 1 п. 1 ст. 220 НК РФ гражданин вправе получить вычет при продаже автомобиля в размере 250 тыс. руб. Почему размер вычета составляет не 1 млн руб., как в случае продажи жилого имущества, а всего 250 тыс. руб.? Потому что автомобиль относится к категории «иного имущества».

Вместо вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Обратите внимание, если автомобиль принадлежал физическому лицу на праве собственности более 3 лет, то подавать налоговую декларацию 3-НДФЛ нет необходимости, потому что в таком случае человек освобожден от уплаты налога.

Как определить срок владения имуществом?

Если мы обратимся к положениям Гражданского кодекса, то станет ясно, что срок владения недвижимостью начинает исчисляться с даты государственной регистрации права собственности. Если речь идет об автомобиле (транспортном средстве), то тут срок владения имуществом начинает исчисляться с даты покупки движимого имущества. Основание – п. 1 ст. 130 и п. 2 ст. 225 ГК РФ.

-BeGeMoT-

28 March 2013

Mitya21

вот уж не знаю у кого ты интересовался, но проконсультировали тебя неправильно.

сомневающимся рекомендую проконсультироваться непосредственно в ИФНС

вот уж не знаю у кого ты интересовался, но проконсультировали тебя неправильно.

сомневающимся рекомендую проконсультироваться непосредственно в ИФНС

Так что не берусь 100% утверждать, надо консультироваться в ИФНС. Если я заблуждаюсь, не судите строго

Ируся

28 March 2013

BitBull

как Макс написал, так и есть.Декларацию сдавать обязательно, код дохода 1520 указываешь, а вычета 903.Налог в таком случае никакой не платишь (копии документов о покупке авто не забудь приложить).

как Макс написал, так и есть.Декларацию сдавать обязательно, код дохода 1520 указываешь, а вычета 903.Налог в таком случае никакой не платишь (копии документов о покупке авто не забудь приложить).

Сергей Г

29 March 2013

BitBull

Начнем с НПА:

НК РФ:

для случая, если имущество в собственности менее трех лет:

Отсюда два варианта действий, если имущество в собственности менее трех лет, то сдавая (обязательно) декларацию используете вычет в размере 250 тыр (уменьшаете цену купли продажи на 250 и с оставшейся суммы уплачиваете налог 13%(доход в декларации будет 400 тыр по коду 1520, а вычет 250 тыр по коду 906), что не выгодно, либо уменьшаете свои доходы от продажи документально подтвержденными расходами на приобретение этого имущества, в Вашем случае Договор купли продажи автомобиля Вами, и как правильно указала Ируся код дохода 1520-400 тыр и код вычета 903-400 тыр). Итог 0, Налог в данном случае не возникает.

Теперь для случая, если имущество в собственности более трех лет:

И своими словами:В соответствии с п. 17.1 ст. 217 НК РФ не подлежат обложению НДФЛ доходы, получаемые физическими лицами, являющимися налоговыми резидентами РФ, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

Согласно пп. 2 п. 1 ст. 228 Кодекса исчисление и уплату НДФЛ производят физические лица исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217 Кодекса, когда такие доходы не подлежат налогообложению.

Следовательно, физическое лицо, продавшее в 2011 г. квартиру или иное имущество, принадлежавшую ему на праве собственности более трех лет, не исчисляет и не уплачивает НДФЛ.

В силу действия п. 1 ст. 229 Кодекса налоговая декларация представляется налогоплательщиками, указанными в ст. ст. 227, 227.1 и 228 Кодекса.

При этом на основании п. 4 ст. 229 Кодекса налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Кодекса.

Таким образом, физическое лицо вправе не подавать налоговую декларацию по доходам от продажи квартиры и иного имущества со сроком владения более трех лет, если иных доходов, подлежащих декларированию, не имеется.

И еще в тему подачи деклараций

Начнем с НПА:

НК РФ:

для случая, если имущество в собственности менее трех лет:

| цитата: |

| Статья 220. Имущественные налоговые вычеты 1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих имущественных налоговых вычетов: 1) в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей. Вместо использования права на получение имущественного налогового вычета, предусмотренного настоящим подпунктом, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов, за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг. При продаже доли (ее части) в уставном капитале организации, при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) налогоплательщик также вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов. |

Отсюда два варианта действий, если имущество в собственности менее трех лет, то сдавая (обязательно) декларацию используете вычет в размере 250 тыр (уменьшаете цену купли продажи на 250 и с оставшейся суммы уплачиваете налог 13%(доход в декларации будет 400 тыр по коду 1520, а вычет 250 тыр по коду 906), что не выгодно, либо уменьшаете свои доходы от продажи документально подтвержденными расходами на приобретение этого имущества, в Вашем случае Договор купли продажи автомобиля Вами, и как правильно указала Ируся код дохода 1520-400 тыр и код вычета 903-400 тыр). Итог 0, Налог в данном случае не возникает.

Теперь для случая, если имущество в собственности более трех лет:

| цитата: |

| НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц: 17.1) доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более. Статья 228. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога 1. Исчисление и уплату налога в соответствии с настоящей статьей производят следующие категории налогоплательщиков: 2) физические лица - исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 настоящего Кодекса, когда такие доходы не подлежат налогообложению; Статья 229. Налоговая декларация 1. Налоговая декларация представляется налогоплательщиками, указанными в статьях 227, 227.1 и 228 настоящего Кодекса. Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 настоящего Кодекса. 2. Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства. 4. В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, если иное не предусмотрено настоящим пунктом, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода. Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 настоящего Кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных статьями 218 - 221 настоящего Кодекса. |

И своими словами:В соответствии с п. 17.1 ст. 217 НК РФ не подлежат обложению НДФЛ доходы, получаемые физическими лицами, являющимися налоговыми резидентами РФ, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

Согласно пп. 2 п. 1 ст. 228 Кодекса исчисление и уплату НДФЛ производят физические лица исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217 Кодекса, когда такие доходы не подлежат налогообложению.

Следовательно, физическое лицо, продавшее в 2011 г. квартиру или иное имущество, принадлежавшую ему на праве собственности более трех лет, не исчисляет и не уплачивает НДФЛ.

В силу действия п. 1 ст. 229 Кодекса налоговая декларация представляется налогоплательщиками, указанными в ст. ст. 227, 227.1 и 228 Кодекса.

При этом на основании п. 4 ст. 229 Кодекса налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Кодекса.

Таким образом, физическое лицо вправе не подавать налоговую декларацию по доходам от продажи квартиры и иного имущества со сроком владения более трех лет, если иных доходов, подлежащих декларированию, не имеется.

И еще в тему подачи деклараций

Dark mode

Dark mode

© 2024 ffclub.ru − Ford vehicles owners club